В том числе и по топливным картам. Некорректно будет применять в данной ситуации «Операцию, введенную вручную». Вся загвоздка заключается в том, что в таком случае вы отразите одни лишь бухгалтерские проводки, упустив остальные, возможно нужные регистры.

Рассмотрим пошаговую инструкцию по учету и списанию топлива.

Перейдите в раздел «Банк и касса» и выберите пункт «Авансовые отчеты».

Создайте новый документ и укажите в шапке подотчетное лицо. В таблице товаров укажите ранее сознанную номенклатурную позицию. В нашем случае это «Бензин АИ-92». Очень важно правильно указать счет учета – 10.03 «Топливо».

При заполнении данного документа у вас не должно возникнуть никаких сложностей. После того, как вы указали все необходимые данные, проведите его.

В нашем примере мы использовали в качестве организации индивидуального предпринимателя на упрощенной системе налогообложения (доходы минус расходы). В связи с этим документ сформировал движения не только по бухгалтерскому и налоговому учету, но и по регистрам накопления «Прочие расчеты» и «Расходы при УСН».

Если бы вы отражали поступление ГСМ «Операцией, введенной вручную», то движения были бы только по одному регистру – бухгалтерскому. Делать это некорректно в связи с тем что, можно что-то не учесть в зависимости от выбранной системы налогообложения.

Правильнее всего отразить в 1С 8.3 документом «Требование-накладная». Причина та же, что и в предыдущем примере. Кроме того, намного удобнее работать с документами, чем непосредственно с записями в регистре.

В предыдущем примере мы отразили поступление 30 литров бензина АИ-92, которые теперь числятся за Абрамовым Геннадием Сергеевичем. Предположим, что нам необходимо списать 20 литров в связи с поездкой.

Учет списания ГСМ в 1С Бухгалтерия будет произведен требованием-накладной. Заполнение шапки данного документа практически ничем не отличается от предыдущего.

Далее, на вкладке «Материалы» укажем наш бензин АИ-92 в количестве 20 литров. Удобнее заполнять данную табличную часть при помощи кнопки «Подбор» в связи с тем, что таким образом вы сразу моете увидеть остатки той или иной номенклатурной позиции.

Так же при заполнении табличной части важно правильно указать (10.03, как в авансовом отчете).

Мы наполнили все данные и можем провести документ. На изображении ниже вы можете увидеть, что сформировались две проводки по списанию ГСМ на счет затрат.

Так как наша организация применяет упрощенную систему налогообложения доходы минус расходы, на вкладке «Расходы по УСН» будут сразу два движения. Первой строкой будет отражен расход денежных средств по приобретению ГСМ авансовым отчетом. Второй строкой – приход, отражающий списание ГСМ.

Отражайте учет ГСМ в 1С 8.3 правильно, тогда при закрытии месяца все подобные расходы будут учтены.

Смотрите также видео инструкцию по списанию материалов:

Компании, для функционирования которых необходимы транспортные средства, ежедневно сталкиваются с затратами на покупку бензина, дизельного топлива и прочих материалов и регулярно проводят учет топливных карт в бухгалтерском учете.

А реалии бухгалтерского учета горюче-смазочных материалов таковы, что неизбежно возникает разрыв по времени между появлением в бухгалтерии предприятия документов от топливной компании и моментом заправки служебного транспорта. Автомобили заправляются ежедневно, а отчет от поставщика ГСМ приходит на последний день месяца. Исходя из возникающих проблем практического оприходования и списания ГСМ, была разработана оптимальная схема бухгалтерских проводок и учета ГСМ по топливным картам.

Топливная микропроцессорная карта (смарт-карта) автозаправочной станции или топливной компании – это современное техническое средство учета отпуска ГСМ. По сути это не платежное средство, а инструмент строгой отчетности, дающее право владельцу на получение некоторого количества топлива.

Виды карт:

Также карты бывают: (нажмите для раскрытия)

Топливная карта может передаваться за плату или бесплатно в случае ее последующего возвращения (определяется пунктом договора).

Согласно пункту договора, поставка топлива будет производиться посредством его выборки на АЗС поставщика. Днем поставки будет признана дата выборки ГСМ.

Получается, что деньги, отданные поставщику топлива, будут являться предоплатой на какой-либо объем топлива. Моментом перехода прав на ГСМ станет момент заправки транспорта.

Компания, решившая работать с топливными картами, должна позаботиться о некоторых моментах:

Топливные карты без учета топлива на них, которые покупались за деньги, принимаются к учету в составе материально-производственных запасов по фактической себестоимости, расходы относят к затратам по обычным видам деятельности на покупку сырья, товаров, материалов и т.д. Для учета затрат на покупку карточек подойдет счет 10.6 “Прочие материалы” (на основании сведений из товарной накладной или из договора на поставку топлива).

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислены средства за изготовление топливных карт на основании банковской выписки | 60 | 51 |

| Карта отражена в составе материально-производственных запасов на основании товарной накладной или договора на поставку топлива | 10 | 60 |

| Учтен НДС по карте на основании счета-фактуры | 19 | 60 |

| НДС принят к вычету на основании счета-фактуры или записи в книге закупок | 68 | 19 |

| Списана стоимость карты в расходы на основании бухгалтерской справки | 20, 26, 44 | 10 |

Водитель, которому выдается топливная карта, по факту не получает никаких денег, а потому счет 71 для отображения выдачи карты использовать некорректно. Получение работником карты на руки не должно отражаться в бухгалтерском учете.

Сведения с карточных терминалов АЗС отправляются в процессинговый центр топливной компании, обрабатываются, и затем на их основе составляется отчет об операциях по карте.

Поставщик топлива на последний день месяца передает компании-владельцу карты: (нажмите для раскрытия)

В бумагах показывается, сколько литров ГСМ было куплено фактически, сведения подлежат сверке с отчетами сотрудника, где имеется обобщенная информация из путевых листов и чеков АЗС. Товарная накладная и отчет по операциям будет являться основанием для учета топлива по с/сч 10-3 “Топливо”. Списание израсходованных ГСМ будет проходить по путевым листам.

Бухгалтерские проводки

| Операция | ДЕБЕТ | КРЕДИТ |

| Перечислена предоплата за ГСМ на основании выписки из банка | 60.2 | 51 |

| Приняты к учету ГСМ, выданные по карте на основании договора поставки ГСМ, отчета и товарной накладной | 10.3 | 60.1 |

| Учтен НДС на основании счета-фактуры | 19 | 60.1 |

| Учтен НДС на основании счета-фактуры и записи в книге закупок | 68 | 19 |

| Зачтена предоплата на основании бухгалтерской справки и акта сверки взаимных расчетов | 60.1 | 60.2 |

| Списана стоимость заправленного топлива на основании бухгалтерской справки и путевых листов | 20, 26, 44 | 10.3 |

НДС с покупки карт может быть принят к вычету:

Затраты на ГСМ относятся к расходам по обычным видам деятельности. Чтобы суммы, затраченные на покупку топлива, уменьшали налогооблагаемую базу по налогу на прибыль, необходимо:

Стоимость горючего, которая будет списана на затраты компании, зависит от выбранного руководством метода оценки МПЗ (ФИФО или по средней себестоимости).

Допустим, бюджетное учреждение “Фирма” 01.09.2016 приобрело 2 топливные карты:

19.09.2016 водители обеих машин представили отчеты на заправку 200 л бензина (по 100 л 07.09.2016 и 15.09.2016). На дату заправки бензин стоил 27 и 27 рублей 50 копеек соответственно.

| Операция | ДЕБЕТ | КРЕДИТ | Стоимость |

| Отражена стоимость купленных топливных карт | ● 120105510 | ● 1302022730 | 60 тыс. руб. |

| Отражена стоимость карт, выданных водителям | 120822560 | 120105610 | 60 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного денежной картой | 110503340 | 120822660 | 6 тыс. руб. |

| Отражена стоимость ГСМ, оплаченного литровой картой | 110503340 | 120822660 | 5450 руб. |

| Отражена стоимость ГСМ, истраченного на текущие расходы | 140101222 (или 140101272) | 110503440 | 6 тыс. руб. |

| Отражена стоимость ГСМ, истраченного на ведение основной деятельности предприятия | 110601310 | 110503440 | 5450 руб. |

По информации, представленной в путевом листе, нужно вычислить количество ГСМ, которое пойдет на списание:

ТС = ОТВ + ТБ – ОТКМ ,

ТС – топливо на списание (в литрах),

ОТВ – остатки топлива при выезде машины,

ТБ – топливо в баке машины,

ОТКМ – остатки топлива на конец рабочего дня.

| Операция | Сумма (руб.) | ДЕБЕТ | КРЕДИТ |

| Выдана предоплата топливной компании за бензин | 11 800 (за 1 тыс. л.) | 60-2 | 51 |

| Оплачено изготовление топливной карты (по выписке из банка) | 118 | 60-1 | 51 |

| Принята к учету топливная карта (по товарной накладной и договору на поставку ГСМ) | – | 10-3 | 60 |

| Учтен НДС (по счету-фактуре) | 18 | 19 | 60 |

| НДС принят к вычету после оплаты карты (по счету-фактуре, записи в книге закупок) | 18 | 68 | 19 |

| На последний день месяца | |||

| Отражен расход по топливной карте на бензин (по отчету поставщика и чекам АЗС) | 9900 (990 л * (11,8 – 1,8)) | 10-3 | 60-1 |

| Учтен НДС от затрат на бензин | 1782 | 19 | 60-1 |

| Зачтенная ранее предоплата за бензин (по отчету поставщика) | 11682 | 60-1 | 60-2 |

| Принят к вычету НДС по оплаченному бензину (по счету-фактуре) | 1782 | 68 | 19 |

| Списана стоимость фактически израсходованного бензина (по путевому листу) | 9700 | 20 (23, 26, 29, 44) | 10-3 |

Законодательные акты представлены следующими документами:

| п. 5, 6 ПБУ 5/01 | О порядке оприходования ГСМ |

| ст. 223 ГК РФ | О переходе прав собственности на ГСМ в день оплаты |

| ст. 458 ГК РФ | О переходе прав собственности на ГСМ в момент фактического отпуска (в момент заправки авто) |

| п. 1 ст. 172 НК РФ | О принятии НДС с покупки ГСМ к вычету только после получения счета-фактуры поставщика |

| Федеральный закон от 21.07.2005 № 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд” | О размещении заказа путем проведения торгов или без них при сумме заказа до 100 тысяч рублей |

| Методические рекомендации “Нормы расхода топлива и смазочных материалов на автомобильном транспорте” (утв. Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р) | О нормах расхода топлива |

| п. 52 Инструкции по бюджетному учету (утв. Приказом Минфина РФ от 30.12.2008 № 148н) | Состав затрат, которые включаются в фактическую стоимость ГСМ |

| п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ,

п. 1 ст. 252 НК РФ | О необходимости документального подтверждения израсходованных ГСМ |

Ошибка № 1: Бухгалтер использовал счет 71 для учета выдачи топливной карты на руки водителю.

Путевой лист – документ, на основании которого учитываются затраты на ГСМ (горюче-смазочные материалы). Печатная форма (форма по ОКУД № 0345001) не является обязательной для всех организаций, кроме транспортных компаний. В типовых конфигурациях 1С 8.3 нет печатной формы путевого листа (можно добавить как внешнюю), но реализовано несколько способов :

Рассмотрим пошаговую инструкцию и некоторые особенности каждого из них.

Схема учета выглядит следующим образом:

На рис.1 изображен авансовый отчет, в котором отражены сразу несколько операций: отчет о выданном авансе, оприходование бензина на склад, данные о счете-фактуре (если такой имеется).

На рис.2 можно видеть проводки документа. Чтобы счета учета по номенклатуре «Бензин АИ-92» заполнились автоматически, необходимо в регистре сведений « » добавить строчку для группы «ГСМ» (см. рис.3)

Печатную форму путевого листа можно подключить как внешний отчет или обработку в справочник «Дополнительные отчеты и обработки» (см. рис.4). Сам отчет придется заказывать у специалистов либо приобретать на Инфостарте .

Возврат денег по авансовому отчету (в нашем примере это 8 руб.) оформляется документом « », который заполняется автоматически в режиме «Ввести на основании» из документа « ».

В отличие от талонов, топливные карты учитываются не как , а как бланки строгой отчетности на забалансовом счете 006.

В общем виде схема учета состоит из следующих пунктов:

Оприходование стоимости топливной карты можно оформить как поступление услуги – см. рис.11 и рис.12. А саму карту учесть на счете 006 ручной операцией (рис.13)

Поступление топлива оформляется документом « » (см. рис.14, рис.15).

При наличии большого количества транспортных средств, источников финансирования, разнообразных видов деятельности, а также агрегатов, расходующих горюче-смазочные материалы, перед учреждением стоит острая необходимость в автоматизации выписки путевых листов и корректного списания горюче смазочных материалов.

В программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0, для учета путевых листов на различные транспортные средства, рабочих листов для агрегатов, потребляющих ГСМ в соответствии с нормативами, разработана подсистема «Учет ГСМ ».

Для того чтобы начать использовать возможности учета ГСМ в программе, необходимо перейти на пункт меню «Администрирование » – «Настройка параметров учета » – «Специализированные подсистемы ». В данной вкладке необходимо проставить отметку в пункте «Учет горюче-смазочных материалов » для отражения документов данного направления.

Также заполняется регистр сведений «Настройки округления результата расчета нормативного расхода ГСМ », предназначенный для указания округления расхода дробной части и округления числа 1,5.

В пункте меню «Администрирования » по мере необходимости заполняются справочники по виду используемого ГСМ, лицензионных карточек, маршрутов автобусов и топливных карточек водителя.

Перед созданием путевого листа необходимо также заполнить данные о норме расхода транспортного средства в карточке основных средств. Для этого в карточке по кнопке перейти есть регистр сведений «Настройки норм расхода ГСМ для транспортных средств и агрегатов ».

Читайте также Как принять к учету полностью амортизированное ОС в 1С

Журнал путевых листов и таксировки путевых листов расположен в пункте меню «Материальные запасы ». В программе предусмотрено заполнение путевых листов разных видов в зависимости от транспортного средства. Рассмотрим оформление путевого листа легкового автомобиля (форма №3).

На вкладке «Общие сведения » заполняется информация о транспортном средстве, водителе, подразделении, сотруднике и организации, в распоряжении которого находится водитель. Лицензионная карточка заполняется в случае, если работа транспортного средства по путевому листу является лицензируемой деятельностью.

На вкладке «Выезд » предоставляются данные о времени выезда транспортного средства и показателях спидометра на начало дня. В нижней части путевого листа указываются ответственные за выезд.

Далее заполняется вкладка «Маршруты » с указанием маршрутов движения транспортного средства. После заполнения приведенных данных путевой лист сохраняется и выводится на печатную форму для предоставления водителю. Оставшиеся вкладки заполняются в программе после возвращения транспортного средства.

На вкладке «Маршруты » будет прописана дополнительная информация о времени выезда и возвращении транспорта, а также пройденном километраже. Во вкладке «Возвращение » указываются дата и время возвращения водителя, показания спидометра транспортного средства, а также ответственные за возращение. Информация о поступлении, расходе и остатках ГСМ заполняется на вкладке «Горючее » и по итогам дня результат работы водителя за смену в часах и пройденных километрах будет заполнено во вкладке «Результаты ». При необходимости можно также заполнить вкладку «Прочее ».

Сначала рассмотрим как отразить покупку ГСМ работником за наличные деньги в 1С 8.3. Прежде всего необходимо оформить выдачу денежных средств в подотчет. Для этого предназначен документ Выдача наличных, который можно найти на вкладке Банк и касса → Кассовые документы:

Переходим на вкладку Кассовые документы. Для открытия документа нажимаем кнопку Выдача:

Затем нужно установить вид операции Выдача подотчетному лицу:

Далее необходимо указать организацию, дату, получателя ФИО, сумму, статью ДДС (движения денежных средств), счет учета. Все реквизиты выбираются автоматически из справочников, если нажать значок в конце каждой строки . Пример заполнения:

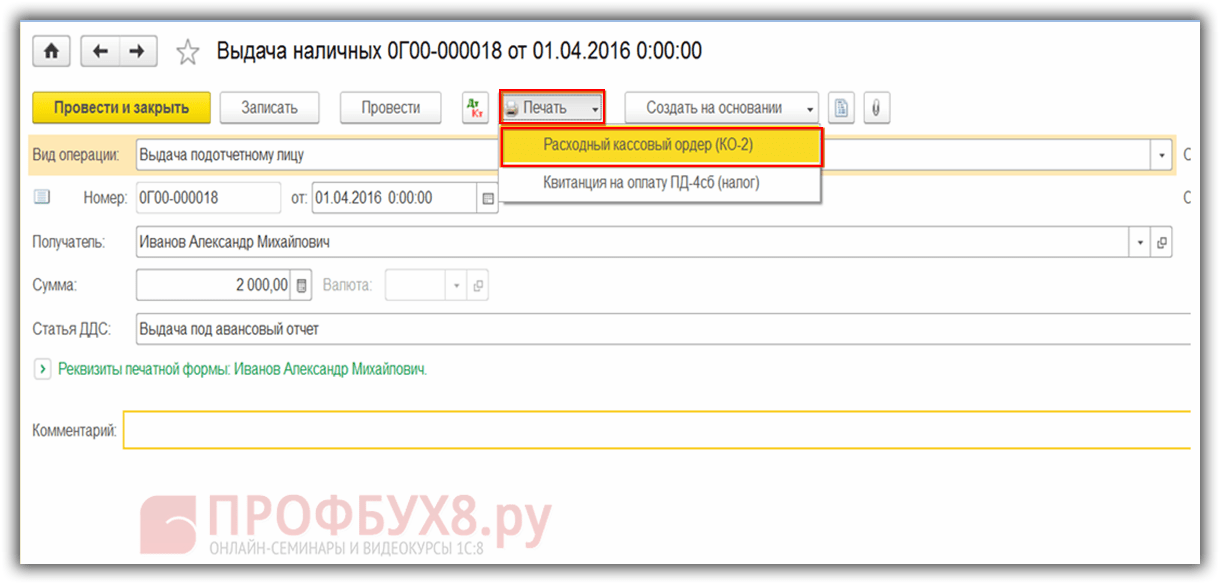

После заполнения документа нажимаем кнопку Провести, при этом формируется Расходный кассовый ордер и бухгалтерская проводка Дт 71.01 Кт 50.01 на сумму 2 000 руб.

Для вывода печатной формы РКО кликаем на кнопку Печать, далее Расходный кассовый ордер и получаем печатную форму документа:

После получения денежных средств сотрудник приобрел топливо за наличные и отдал авансовый отчет в бухгалтерию. После утверждения авансового отчета проводится оприходование топлива. Для этих целей в 1С 8.3 нужно на вкладке Касса и банк выбрать пункт меню Авансовый отчет:

Создаем новый документ: указываем подотчетное лицо, организацию и склад. На вкладке Авансы вносим данные о документе Выдача наличных:

На вкладке Товары вводим данные о приобретенных ГСМ, счет учета – 10.03. При проведении документа создается проводка Дт 10.03 Кт 71.01 на сумму 2 000 руб.:

При покупке за наличный расчет покупателю – физическому лицу дается кассовый чек. В кассовом чеке НДС не выделен отдельной строчкой. В зависимости от этого в Авансовом отчете устанавливаем соответствующие настройки: без НДС или НДС 18%.

Если продавец – юридическое лицо, то выдается чек с выделенным НДС и счет-фактура. Тогда ставим галочку в поле Счет-фактура и вводим реквизиты счета-фактуры. В нашем случае покупка осуществлена без НДС.

При проведении документа в 1С 8.3 формируются проводки, которые всегда можно посмотреть, нажав иконку , которая есть в каждом документе. Таким образом увидим сформированные проводки по этому документу:

Как правильно оформить авансовый отчет, особенности работы с подотчетными лицами в 1С 8.2 (8.3) рассмотрено в нашем видео уроке:

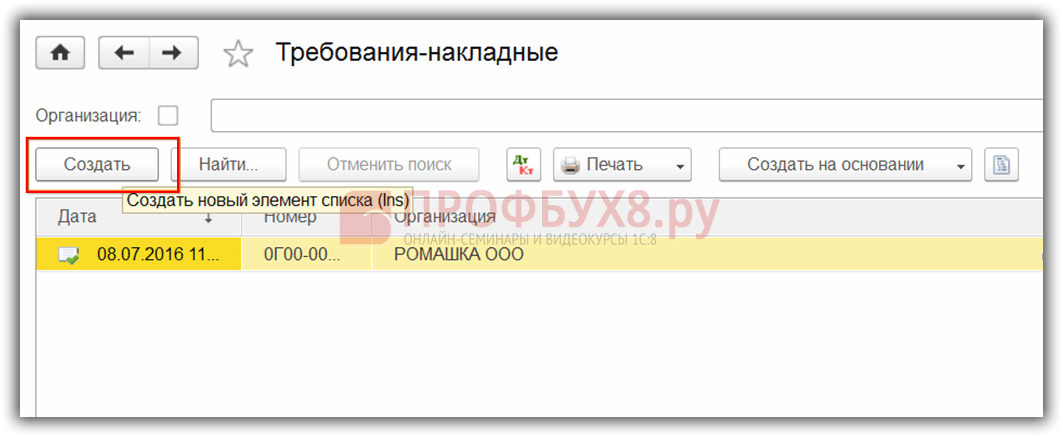

Следующий этап – это списание бензина в 1С на затратные счета. Списание проходит на основании путевого листа. Для этого в 1С 8.3 используется документ , который расположен на вкладке Производство:

В документе нужно ввести склад и организацию. В таблице документа на закладке Материалы добавить строчку со списываемым топливом, ввести количество и счет учета (10.03):

На вкладке Счет затрат следует ввести счет списания, статью затрат и подразделение:

Согласно примеру при проведении документа создается проводка Дт 44.01 Кт 10.03 на сумму 2 000 руб. Таким образом, топливо списывается.

В случае покупки ГСМ (бензина) по топливным картам, в первую очередь необходимо сделать перечисление предоплаты поставщику через документ . Для этого нужно на вкладке Банк и касса использовать пункт Банковские выписки:

И создать новый документ нажатием кнопки Списание:

При проведении данного документа создается проводка Дт 60.02 Кт 51 на сумму 100 000 руб.:

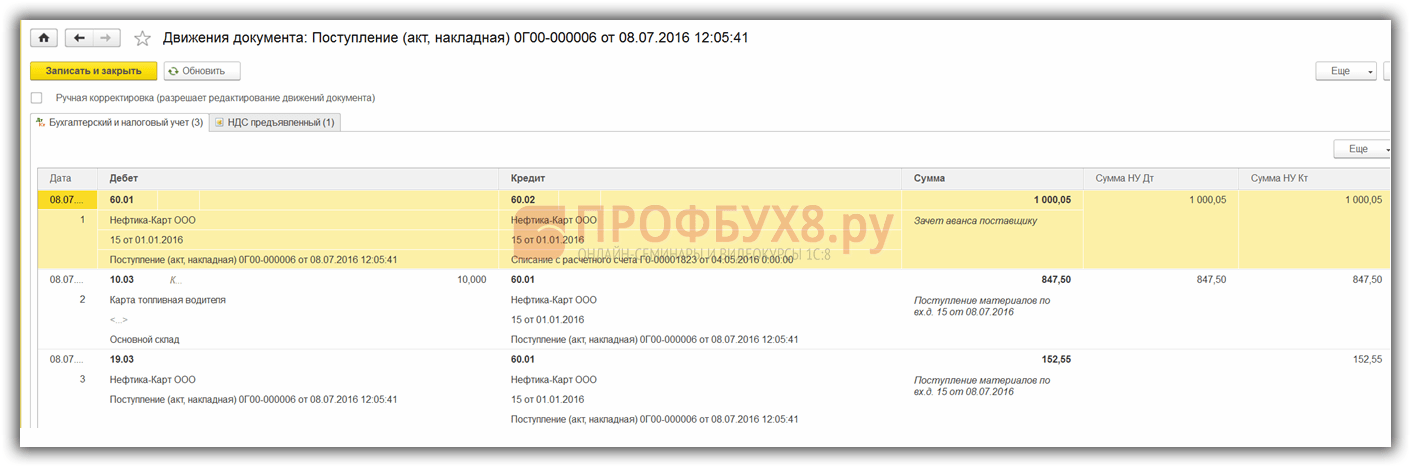

Следующим этапом является поступление топливной карты, которое в 1С 8.3 оформляется документом Поступление (акты, накладные). Его можно найти в разделе Покупки:

Создаем документ Поступление товаров. В поле Накладная ставим номер и дату документа поставщика. Кнопкой Добавить добавляем номенклатуру Карта топливная. Ставим количество, цену и поставщика:

Если операция с НДС, то заполняем в нижнем левом углу номер и дату предъявленного счета-фактуры и нажимаем кнопку Зарегистрировать:

При окончательной обработке документа проводим документ кнопкой Провести и в итоге получаем проводки:

Для количественного учета топливных карт в 1С 8.3 карты приходуются на забалансовый счет 006 ручной проводкой через документ Операции, введенные вручную:

В конце месяца, как правило, поставщик представляет документы о фактически заправленном топливе. На их основании ГСМ (топливо) принимаются к учету документом Поступление товаров и услуг на счет 10.03. Для этого сформируем новый документ, введем поставщика, организацию, склад, договор и добавим строчки в таблицу Товары. Заполняем аналогично поступлению топливных карт:

Проверяем проводки, которые формируются при проведении документа:

На основании данных путевых листов в 1С производится списание на затраты фактически израсходованных ГСМ. В базе 1С 8.3 данная операция осуществляется через документ Требование-накладная.

При списании ГСМ на непроизводственные нужды, списание топлива проводится тем же документом Требование-накладная, но на закладке счет затрат указываем счет 91.02 и статью затрат Не принимаемые к налогообложению:

При проведении формируется проводка:

Для контроля остатка топлива на складе в 1С 8.3 формируем оборотно-сальдовую ведомость (ОСВ) по счету 10.3. Документ находится на закладке Отчеты:

Открываем ОСВ по счету 10.3, задаем параметры отчета: период, отбор по номенклатуре, по количеству и формируем ОСВ. Отобрать по номенклатуре из справочника можно применив функцию Найти, задав в окно поиска ключевое слово Бензин: