Промышленные роботы - манипуляторы консольного типа, предназначенные для обслуживания термопластавтоматов и станков с ЧПУ.

Под обслуживанием станков понимается загрузка-выгрузка заготовок, деталей и их межстаночное транспортирование. Также, пока станки выполняют свои основные функции, робот может производить вторичные операции: маркировка, обрезка, продувка и т.п.

Роботы используются для обслуживания фрезерных, токарных и шлифовальных станков с ЧПУ, литейного оборудования, штамповочных и ковочных прессов, обрабатывающих центров и т.д. Роботы производятся серийно, либо по индивидуальному техническому заданию заказчика. Они могу иметь разные размеры, обладать разным классом точности, разной скоростью передвижения, разной грузоподъёмностью и иметь, например, 3,4 или 5 осей перемещения. Всё зависит от поставленных перед роботом задач.

Роботы-манипуляторы GRINIK (GRINIK ROBOTICS) разработаны и производятся Российской компанией АвангардПЛАСТ в г. Новосибирске

Преимущества роботов на производстве:

Робот-манипулятор является универсальным устройством и может использоваться в различных производственных линиях.

В зависимости от технического задания робот может быть оборудован различными исполнительными механизмами:

Сравнение роботов-манипуляторов с роботами антропоморфного типа

В сравнении с антропоморфными роботами-манипуляторами наш робот обладает рядом преимуществ:

Алиса Конюховская - [email protected]

Мировой рынок промышленной робототехники показывает высокий темп роста. Какие регионы и страны являются лидерами мирового рынка? Какие отрасли демонстрируют наибольший спрос? На каком уровне развития находится российский рынок промышленной робототехники? Какие существуют ограничения развития российского рынка? Ответы на все эти вопросы представлены в данной статье.

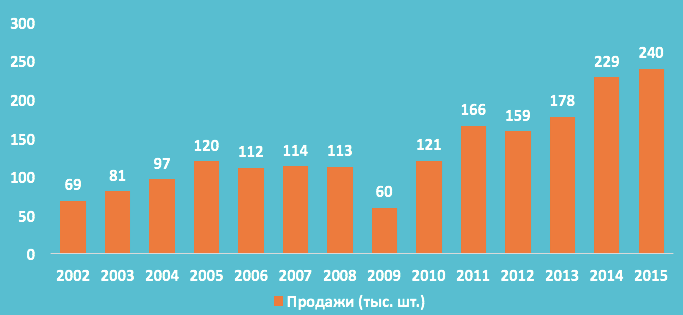

С 2010 г. спрос на промышленные роботы значительно вырос в связи с трендом автоматизации производства и техническими усовершенствованиями промышленных роботов. В период между 2010 и 2014 гг. средний рост их продаж составлял 17% в год: между 2005 и 2008 гг. было продано в среднем около 115 тыс. шт. роботов, в то время как между 2010 и 2014 гг. средний объем продаж вырос до 171 тыс. шт. (рис. 1). Увеличение поставок произошло приблизительно на 48%, что является признаком значительного роста спроса на промышленных роботов по всему миру. В 2015 г. было продано уже более 250 тыс. роботов, что стало новым рекордом рынка, который вырос на 8% за год. Наибольший спрос был зарегистрирован в автомобилестроении.

Азия (включая Австралию и Новую Зеландию) – самый крупный рынок: в 2014 г. было продано около 139 300 промышленных роботов, что на 41% превысило показатель 2013 г.. В 2015 г. в азиатском регионе было продано более 144 тыс. шт.

Европа – второй по размеру рынок, где продажи в 2014 г. увеличились на 5%, т.е. до 45 000 шт. В 2015 г. продажи в Европе выросли на 9% и достигли 50 000 единиц. Самый бурный рост в 2015 г. продемонстрировал рынок Восточной Европы – в 29%.

Северная Америка – третий рынок по объему продаж: в 2014 г. было продано 32 600 шт., что на 8% больше, чем в 2013 г., а в 2015 г. было продано 34 000 шт., что стало новым рекордом для региона. В первом квартале 2016 г. в регионе было продано 7 125 роботов на $448 млн. Также североамериканскими компаниями было заказано 7 406 роботов общей стоимостью около $402 млн, что превышает на 7% объем заказов за тот же период в прошлом году.

Китай – крупнейший рынок промышленных роботов и самый быстрорастущий рынок в мире. В 2014 г. было продано 57 096 промышленных роботов, что на 56% больше, чем в 2013 г.. Из них китайскими поставщиками была произведена установка около 16 000 роботов – по информации Китайского Альянса Робототехнической Отрасли (China Robot Industry Alliance, CRIA). Объем продаж стал на 78% выше, чем в 2013 г.. Частично это связано с тем, что увеличилось число компании?, которые впервые предоставили свои данные о продажах в 2014 г.. Иностранные поставщики промышленных роботов в Китае увеличили свои продажи на 49%, т.е. до 41100 единиц, включая роботов, изготовленных международными производителями в Китае. В период между 2010 и 2014 гг. общий объем поставок промышленных роботов увеличивался в среднем примерно на 40% за год, а в 2015 г. Китай продолжил демонстрировать высочайший рост, продажи достигли 66 000 единиц, а рынок вырос на 16%. Такое быстрое развитие является уникальным рекордом для истории робототехники. В самых различных отраслях Китая наблюдается всё большее инвестирование в автоматизацию производства.

В Японии в 2014 г. было продано 29 300 промышленных роботов, рынок вырос на 17%. С 2013 г. Япония стала вторым по величине рынком по размеру годовых продаж. Продажи роботов в Японии имели тенденцию к снижению с 2005 г., когда был пик продаж, который составил составлял 44 000 роботов, до 2009 г., когда продажи упали до 12 800 единиц. В период между 2010 и 2014 гг. продажи увеличивались в среднем на 8% за год.

Рынок промышленных роботов США , третий по величине в мире, в 2014 г. увеличился на 11%, достигнув пика в 26 200 единиц. Драйвер этого роста – тенденция к автоматизации производства с целью укрепления позиции? американской промышленности на мировом рынке и сохранения производства в домашнем регионе, а в некоторых случаях и с целью возращения производства из других регионов.

Продажи в Республике Корея в 2014 г. увеличились на 16%, до 24 700 единиц, немного не дотянув до рекорда 2011 г. – 26 536 единиц. Как и в 2013 г., существенно увеличились закупки промышленных роботов у поставщиков автомобильных компонентов (в частности, в производстве электрических компонентов, например, батареи? и т.п.), в то время как почти все другие отрасли в 2014 г. купили значительно меньше роботов. В течение 2010-2014 гг. годовой объем продаж роботов в Республике Корея был более или менее стабилен.

Германия является пятым по величине рынком промышленных роботов. В 2014 г. продажи роботов увеличились на 10%, до 20 100 единиц, что стало рекордом продаж. Поставки роботов в Германию увеличивались за 2010-2014 гг. в среднем на 9%, несмотря на существующую в стране высокую плотность роботов. Основным драйвером роста продаж в Германии была автомобильная промышленность.

С 2013 г. Тайвань занимает шестое место среди самых важных рынков промышленных роботов в мире по оценке годовых поставок в страну. Инсталляция робототехнических систем значительно увеличивалась между 2010-2014 гг. – в среднем на 20% в год. В 2014 г. объем продаж роботов увеличился на 27%, до 6 900 единиц. Тем не менее, количество установленных роботов в Тайване значительно ниже, чем в Германии, которая занимает пятое место с 20 100 единицами.

Италия является вторым по величине рынком промышленных роботов в Европе после Германии и занимает 7 место в общемировом рейтинге по поставкам промышленных роботов. Продажи в ней увеличились на 32% – до 6 200 единиц в 2014 г.. Начиная с 2001 г., это второй столь высокий уровень годовых продаж, что является явным признаком восстановления экономики Италии. В период между 2010 и 2013 гг. годовой объем продаж в Италии был довольно слабым в связи с кризисной ситуацией в стране.

Таиланд также является растущим рынком промышленных роботов в Азии, занимая 8 место в 2014 г. среди других рынков. Было установлено 3 700 роботов – лишь 2% от общего числа мировых поставок.

В Индию в 2014 году было продано около 2 100 промышленных роботов, что является новым пиком для страны. Поставки роботов в другие страны Южной Азии (Индонезия, Малайзия, Вьетнам, Сингапур и др.) увеличивались в 2014 г.: 10 140 единиц в 2014 г. по сравнению с 661 единицами в 2013 г..

Во Франции также восстановился рынок промышленных роботов – 3 000 единиц (+36%). В Испании продажи промышленных роботов снизились на 16%, до 2 300 единиц. После значительных инвестиции? между 2011 и 2013 гг. продажи в автомобильной промышленности заметно снизились, хотя другие отрасли продолжали увеличивать инвестирование в робототехнику. Продажи промышленных роботов в Великобритании снизились в 2014 г. до 2 100 единиц после значительных инвестиции? в автомобильную промышленность в 2011-2012 гг.

Основные «катализаторы» роста мировых продаж промышленных роботов – автомобильная промышленность и электрика/электроника.

С 2010 г. автомобильная промышленность – это самый важный клиент производителей промышленных роботов, значительно увеличивающий инвестирование в промышленных роботов по всему миру. В 2014 г. был зафиксирован новый пик продаж: на предприятиях было установлено около 98 000 новых роботов, что на 43% больше, чем в 2013 г.. Доля автомобильной промышленности от общего числа поставок промышленных роботов равняется примерно 43%. В период между 2010 и 2014 гг. продажи роботов в автомобильной промышленности возрастали за год в среднем на 27%. Инвестиции в новые производственные мощности на развивающихся рынках и инвестиции в модернизацию производства в основных странах, производящих автомобили, вызвали рост продаж робототехнических установок. В 2014 г. большая часть роботов была продана производителям элементов автомобильной электроники для производства аккумуляторов и других электронных деталей в автомобилях.

Продажи роботов для производства электрики и электроники (в том числе компьютеров, аппаратуры, радио, телевизоров, устройств связи и др.) значительно увеличились в 2014 г. и выросли на 34%, до 48 400 единиц. Доля от общего объема поставок – около 21%. Растущий спрос на электронику и новые продукты, а также необходимость автоматизировать производство, были движущими факторами для ускоряющегося спроса.

Продажи во всех отраслях промышленности, за исключением автомобилестроения и электроники/электрики, увеличились в 2014 г. на 21%. Между 2010 и 2014 гг., средний темп проста составил 17%. Темп роста продаж автомобильной промышленности в данный период равнялся 27%, а электрической/электронной промышленностей – 11%. Это явный признак того, что число продаж увеличилось не только в областях, которые являются основными потребителями промышленных роботов (автомобилестроение и производство электрики и электроники), но и в других отраслях промышленности. Поставщики роботов сообщают, что число клиентов в последние годы демонстрирует значительный рост. Хотя число заказанных клиентом роботов зачастую очень невелико.

Во многих странах наблюдается высокий потенциал использования промышленных роботов. Сравнение в разных странах количественных показателей, например, общего числа единиц робототехники на рынке, может вводить в заблуждение. Для того чтобы учитывать различия в масштабах производящей промышленности, предпочтительно использовать показатель плотности роботизации. Эта плотность выражается в отношении количества многофункциональных роботов на 10 000 работников, задействованных в обрабатывающей, автомобильной промышленности или в промышленности в целом, которая включает в себя все промышленные отрасли за исключением автомобильного производства.

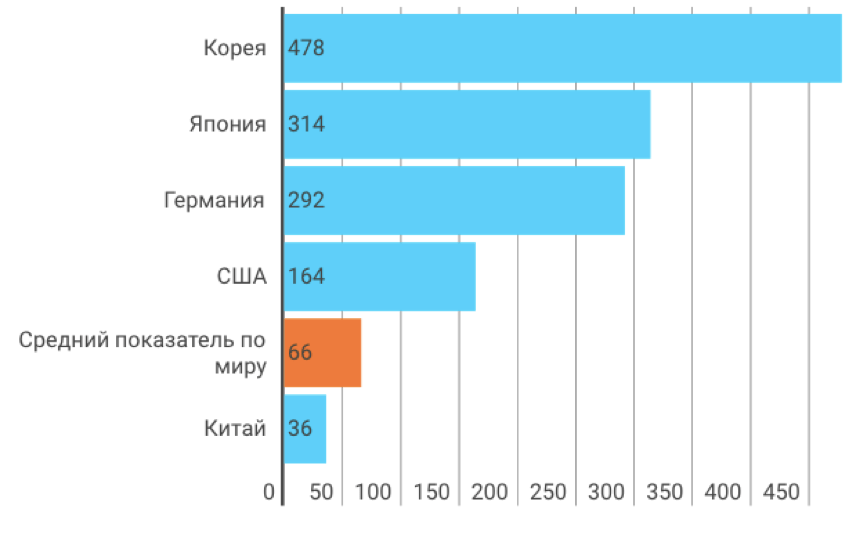

Приблизительная мировая плотность роботов равняется 66 установленным промышленным роботам на 10 000 работников сферы обрабатывающей промышленности (рис. 2). Производства с самым высоким уровнем роботизации – это производства в Республике Корея, Японии и Германии. За счет продолжения расширенной установки роботов на протяжении последних нескольких лет в 2014 г. Республика Корея была первой по уровню плотности роботов (478 промышленных роботов на 10 000 работников). Продолжает снижаться плотность роботов в Японии: в 2014 г. она достигла отметки в 314 единиц. В Германии наблюдается обратная динамика: плотность роботов выросла до 292 единиц. Соединенные Штаты Америки входят в пятерку крупнейших мировых рынков роботизированного производства: плотность в США в 2014 г. составила 164 единицы техники на 10 000 рабочих. Китай – самый большой рынок робототехники в мире с 2013 г. – достиг отметки в 36 единиц техники на 10 000 рабочих, что демонстрирует высокий потенциал для дальнейшей установки роботов в этой стране.

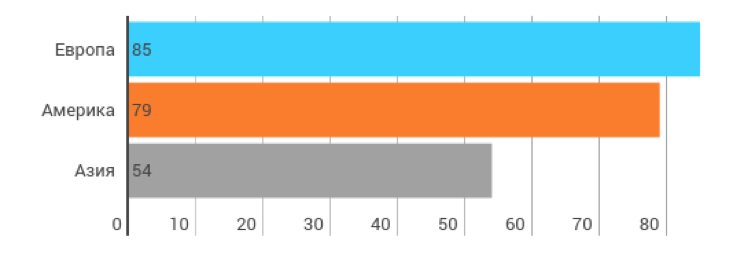

В 2014 г. плотность роботизации в обрабатывающей промышленности по регионам составила: 85 в Европе, 79 в Америке, 54 в Азии (рис. 3).

Плотность роботизации в автомобильной промышленности выше. Несмотря на общее сокращение показателей уровня плотности роботов, на данный момент в Японии самый высокий показатель по плотности использования робототехники в автомобильной промышленности (1 414 единиц техники установлено на 10 000 рабочих). Далее следуют Германия (1 149 единиц техники на 10 000 рабочих), Соединенные Штаты Америки (1 141 единиц техники на 10 000 рабочих) и Республика Корея (1 129 единиц техники на 10 000 рабочих).

С 2007 г. значительно возросла плотность робототехники в автомобильной промышленности в Китае (305 единиц техники), однако она все еще находится на среднем уровне. Причиной этому служит большое количество рабочих, задействованных в данной сфере. Согласно «Китайскому статистическому ежегоднику», на 2013 год в автомобильной промышленности работали около 3,4 млн. людей (включая производство автомобильных запчастей). В 2014 г. в Китае было произведено около 20 млн. автомобилей, что стало рекордом для страны и составило примерно 30% всех произведенных в мире автомобилей. Необходимая модернизация и дальнейший прирост мощностей значительно увеличат установку роботов в ближайшие годы: потенциал для установки робототехники на этом рынке по-прежнему огромен.

В России продажи роботов крайне низкие – около 500-600 роботов в год, плотность роботизации составляет около 2 роботов на 10 000 рабочих. Помимо действительно низкого уровня использования РТК в производстве, эти цифры также обусловлены сложностью получения данных о рынке, который разрознен и до недавнего времени целенаправленно не изучался. В 2015 г. была образована Национальная Ассоциация участников рынка робототехники (НАУРР), которая, помимо общих задач развития рынка, собирает статистику и создает аналитические материалы о рынке робототехники.

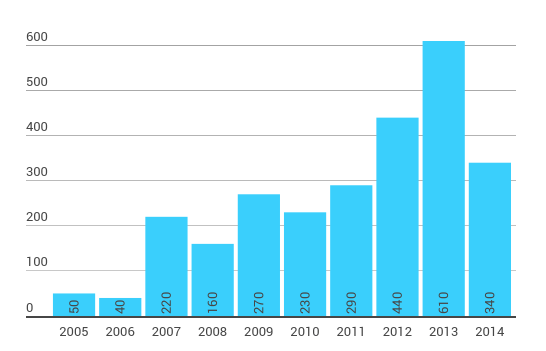

Общее число инсталлированных к 2015 г. промышленных роботов в Российской Федерации – около 2 740 шт. (рис. 4). С 2010 по 2013 год наблюдался стабильный рост продаж промышленных роботов – в среднем около 20% в год. В 2013 г. продажи достигли своего максимума – 615 роботов (увеличение на 34% по сравнению с 2012 г.), но в 2014 г. произошло резкое падение продаж на 56% – до приблизительно 340 роботов. Причиной этому является сильное изменение валютного курса.

Предварительные данные продаж 2015 г. – около 550 роботов. Лидерами российского рынка промышленной робототехники являются KUKA и FANUC, которые занимают около 90% рынка.

В России крайне мало отечественных производителей промышленных роботов. В 2015 г. закрылся Волжский машиностроительный завод, который долгое время был единственным производителем промышленных роботов в стране. В 2016 г. планируется запуск нового завода по производству промышленных роботов в Башкирии. Российские компании «Рекорд-Инжиниринг», «БИТ-Роботикс», «Эйдос-Робототехника» разрабатывают промышленных роботов, но объем их продаж пока неизвестен.

Помимо производителей промышленных роботов, важными игроками рынка являются системные интеграторы, которые встраивают робота в технологический процесс. Стоимость самого робота может составлять около 50% от цены решения, которое требует специализированной оснастки, настройки ПО, сервиса и т.д. В России существует около 50 компаний-интеграторов, которые отличаются по области специализации и своему размеру.

Одной из причин слабого уровня развития рынка промышленной робототехники является малая информированность предприятий о возможностях роботизации производственных процессов и связанных с этим сокращением издержек. Интеграторы почти не занимаются подсчетом реальной окупаемости РТК после установки, оставляя это на откуп предприятиям. Стимулировать развитие промышленной робототехники в стране можно через распространение систематизированной информации о реальной окупаемости РТК по отраслям и выполняемым операциям.

Для исследования различных барьеров развития робототехники (как промышленной, так и сервисной) Национальная Ассоциация участников рынка робототехники в декабре 2015 г. провела опрос российских робототехнических компаний. Ответы респондентов на вопрос об ограничениях, которые препятствуют развитию робототехники в РФ, о существующих рисках и барьерах на рынке робототехнике в целом, структурированы в таблице по группам «Образование и культура», «Технологии», «Экономика», «Государство», «Наука».

| Группа | Причины |

| Образование

и культура |

|

| Технологии |

|

| Экономика |

|

| Государство |

|

| Наука |

|

Преодоление существующих ограничений, конечно, невозможно мерами одного государства, для формирования стратегии развития отрасли необходим широкий диалог всех участников рынка.

Таким образом, мировой рынок робототехники показывает высокие темпы роста (около 8%). Мировыми лидерами в использовании РТК в промышленности являются Китай, Япония, Южная Корея, США и Германия. Россия же значительно отстает в роботизации производства по целому ряду причин, преодоление которых возможно только при коммуникации и консолидации участников рынка робототехники.

Тема промышленной роботизации актуальна сегодня во всех развитых странах. В России же вопросы роботизации производства стоят еще более остро. О том, как поддержать отечественных производителей промышленных роботов и ускорить роботизацию производства у нас в стране мы разговаривали с заместителем генерального директора компании ООО «Торговый дом «АРКОДИМ» Артёмом Барахтиным.

сайт: Здравствуйте, Артём! Расскажите, пожалуйста, о Вашей компании: когда и с чего все начиналось, почему была выбрана именно эта отрасль?

Артём Барахтин :Добрый день! История создания российских промышленных роботов ARKODIM – это история двух компаний.

Компания «АРКОДИМ-Про» была основана в 2013 году в Казани и изначально производила станки с ЧПУ. Затем запустили литьё пластика под давлением и начали производить гибкий кабельный канал используемый для станкостроения.

В Новосибирске в это же время успешно работала компания «АвангардПЛАСТ» – уже более 10 лет она поставляла в Россию различное импортное промышленное оборудование, в том числе и для производства «АРКОДИМ-Про».

Идея освоить производство роботов пришла весной 2014 года. Анализируя рынок станкостроения в России, мы пришли к выводу, что роботов у нас никто не производит, а вот производителей станков с ЧПУ предостаточно. В результате всерьёз задумались разработать собственного промышленного робота.

Плюс ко всему, к этому времени как раз сформировались явно выраженные предпосылки. Курс рубля к основным мировым валютам упал и в результате всё импортное оборудование стало дорогим, а некоторое просто нерентабельным. Это дало толчок развития российскому станкостроению. Так же немало повлияла политическая обстановка в мире, в связи с которой российское правительство взяло курс на импортозамещение, а промышленных роботов в России, как я уже писал, никто не производил. Ну и конечно же основную роль во всём этом сыграло то, что основной костяк нашей компании состоит из молодых и при этом опытных инженеров-конструкторов с огромным желанием развиваться и покорять новые высоты. В итоге, эта на первый взгляд очень сумасбродная идея была всеми нами принята на ура.

Разработка и производство промышленных роботов дело не простое. Для этого две фирмы, а именно «АРКОДИМ-Про» и «АвангардПЛАСТ» решили объединить свои усилия в этом направлении и был создан «Торговый дом «АРКОДИМ» целью которого было разработка, производство и внедрение российских промышленных роботов, имя которым мы дали ARKODIM.

Перво-наперво мы начали изучать опыт других стран. Для этого мы отправились на крупнейшую в мире выставку робототехники в Китае, затем посетили ещё ряд выставок в разных странах. Изучили мировой рынок роботов, ознакомились с предложениями компаний занимающихся поставкой компонентов для робототехники. Набрав багаж информации, мы приступили к разработкам и уже в 2015-м году у нас был первый экспериментальный образец, а в начале 2016-го года мы стали поставлять наших роботов ARKODIM заказчикам и внедрять на их производствах.

На сегодняшний день наши производственные мощности размещены в двух городах – в Казани и в Новосибирске. И несмотря на то, что нас разделяет большое расстояние, это не мешает делать нам одно общее дело.

сайт: В каких сферах можно применять Ваших роботов и в каких они уже применяются?

А. Б. : Применять наших роботов можно практически во всех сферах, где имеется рутинный монотонный труд человека.

На сегодняшний день мы выпускаем декартовых линейных роботов-манипуляторов. Роботы данной архитектуры нашли широкое применение в производствах занимающихся литьём пластика под давлением. Робот-манипулятор монтируется на станок термопластавтомат, захват робота заныривает в створ раскрывшейся пресс-формы, достаёт готовое изделие и кладёт его на конвейр. Так же он может осуществлять вкладывание в пресс-форму закладных деталей. Эту работу робот выполняет гораздо быстрее человека, тем самым снижая цикл производства и как следствие уменьшая себестоимость готового изделия.

Роботы ARKODIM широко применяются вкупе с различными конвейерами, где они захватывают подаваемые конвейером детали и укладывают их в упаковку. Если робота оснастить разрабатываемой нашей же компанией системой машинного зрения, то он сможет выполнять ещё ряд дополнительных функций. Робот с искусственным зрением сможет определять положение и скорость перемещения объекта и тем самым корректировать своё движение для захвата данного объекта. Так же роботу можно будет поручить выбраковку, сортировку изделий.

Ещё одной из сфер применения наших роботов является сварка. Роботизация сварочного процесса позволяет ускорить этот процесс и добиться постоянно высокого качества сварного шва.

сайт: Первый промышленный робот Вашей компании - где он применялся, как это было?

А. Б. : Первым промышленным роботом ARKODIM – был наш экспериментальный образец. Он и до сих пор используется у нас на участке литья пластика под давлением. Как я и писал ранее, изначально мы занимались литьём пластика под давлением, производя гибкий кабельный канал. Первый созданный нами робот испытывался у нас же на заводе на наших же станках термопластавтоматах.

сайт: Что нам ждать от роботов ARKODIM? Может покорения мирового рынка?

А. Б.

:Как говориться, покорить мировой рынок невозможно, но стремиться к этому надо!

Ну а если серьёзно, то сейчас мы работаем над созданием антропоморфного промышленного робота и в ближайшие пару лет запусти его серийное производство.

Так же мы постоянно работаем над расширением функционала системы машинного зрения ARKOVISION. На сегодняшний день программа используется для контроля процесса работы термопластавтомата. Система позволяет отслеживать возникающие коллизии и обеспечивать безопасную работу оборудования без участия человека. В будущем она получит дополнительные функции, которые будут оформлены в виде отдельных функциональных модулей. Не менее важным и значимым, является работа по универсализации данной системы, позволяющей использовать её не только с роботами нашего производства, да и вообще не только с промышленными роботами, а, например, ещё для управления беспилотными транспортными средствами.

И это далеко не все наши проекты…

сайт: Артём, подтвердите или опровергните такое мнение: использование промышленных роботов в нашей стране связано не столько с повышением производительности труда, сколько обусловлено нехваткой квалифицированных кадров.

А. Б. :Данное заявление нельзя не подтвердить ни опровергнуть, ибо оно верно и в том и в другом случае.

Не буду вдаваться в пространные рассуждения, а перейду сразу к примерам.

Использование промышленных роботов при литье пластика под давлением связано исключительно с повышением производительности труда. Основная задача робота в данном технологическом процессе это извлечение из пресс-формы готового изделия и перемещения его на конвейер. Это может делать абсолютно неквалифицированный человек, имеющий квалификацию не выше «принеси-подай-отойди-не мешай». Но робот эту же работу сделает во много раз быстрее.

Абсолютно другая ситуация при использовании роботов в сварочном производстве. В данной области часто принятие решений о роботизации технологического процесса обусловлено нехваткой квалифицированных кадров. Хороших опытных сварщиков мало и работать круглые сутки они не могут. Возможно руководство предприятия и не пошло бы на дорогостоящую роботизацию производства, если бы смогли нанять требуемое количество сварщиков с требуемой квалификацией.

сайт: Давайте попробуем вывести ТОП-3 критических проблем низкой автоматизации предприятий в России. Можно ли говорить о том, что основная сфера влияния поделена иностранными компаниями, и в связи с этим развиваться отечественным производителям становится крайне сложно?

А. Б. : Низкий уровень автоматизации российских производств имеет ряд причин. Попробую выделить 3 основные, на мой взгляд.

Низкий уровень автоматизации российских производств имеет ряд причин. Попробую выделить 3 основные на мой взгляд.

Первая причина – это конечно же преобладание зарубежных производителей на рынке. А сейчас всё зарубежное дорого стоит.

Вторая причина – малый объём производства российских производителей, делающий нерентабельным дорогую автоматизацию производства.

Третья причина - сложившаяся политика государства по поддержке малого и среднего бизнеса.

Как видим, все три причины тесно переплетены между собой.

Попробую более подробно разобрать выше написанное.

Предприятие, желающее увеличить объём выпускаемой продукции, должно обеспечить сбыт этой продукции. Высокий сбыт обуславливается конкурентными преимуществами в цене и качестве продукции. И именно это и должна решить автоматизация производства. Далее возникает вопрос - какими средствами? В виду преобладания на рынке иностранных производителей, автоматизация становится очень дорогим мероприятием. В результате дорогостоящей автоматизации не удастся получить существенного снижения себестоимости выпускаемого товара, а как следствие увеличение сбыта. Получаем некий замкнутый круг, разорвать который под силу далеко не всем.

Хотя, начиная с 2014 года, ситуация в стране начала меняться и стали создаваться благоприятные условия для развития российского бизнеса, проблемы далеко не все ещё решены.

В первую очередь, для увеличения автоматизации российских производств конечно же надо развивать отечественного производителя средств автоматизации. Российский производитель даст рынку продукт не уступающий по характеристикам зарубежным аналогам, но с меньшей стоимостью. Это позволит снизить затраты на автоматизацию производства и как результат уменьшить стоимость выпускаемой продукции, увеличив её конкурентные преимущества.

Чтобы развить отечественного производителя требуется государственная поддержка. Уже начаты первые шаги в этом направлении, но они пока ещё недостаточные, чтобы кардинально изменить обстановку. Пока ещё доступ к финансовым ресурсам, в том числе субсидиям и грантам, весьма ограничен для малых предприятий. Но именно малые предприятия, на мой взгляд, и являются авангардом данного движения. Большие и средние предприятия малоповоротливые. У них чаще всего дела идут и так не плохо, чтоб отвлекаться на какие-то там новые разработки, все силы направлены на поддержание уже созданных производственных процессов. Малые же предприятия постоянно находятся в поиске, они более гибкие в принятии тех или иных решений. Но именно малым предприятиям труднее всего получить грант, субсидии от государства или на худой конец банальный кредит от банка. Не смотря на обилие программ поддержки малого бизнеса, ситуация кардинально не меняется. Всё кроется в условиях получения грантов и субсидий. Одним из важных условий получения субсидии, гранта являются финансовые показатели предприятия. К примеру, по неписанным правилам, чтобы получить субсидию в размере 20 млн. рублей на разработку чего-либо (проведение НИОКР) предприятие должно иметь выручку за последний год предшествующей заявке в 2, а то и 4 раза больше, запрашиваемой суммы. Такими выручками далеко не все малые предприятия могут похвастать. Вот и получается, что гранты и субсидии получают предприятия, которые по существу не очень-то в них и нуждаются.

сайт: Артём, давайте помечтаем и пофантазируем) Мир через 40 лет - каких перспектив развития рынка промышленных роботов и робототехники в целом нам ждать?

А. Б. : Фантазия у меня буйная и всего озвучивать, дабы не шокировать, не хотелось бы.

Если всё же более приближённо к реальности, то ожидаемо, что роботы возьмут на себя практически все функции человеческого труда связанного с обслуживанием тех или иных станков, а так же людей выполняющих функции контролёров ОТК. Так же могу предположить, что будет роботизирована межцеховая логистика деталей и заготовок.

Если говорить о не связанных с производством функциях, то это беспилотная доставка грузов, курьерская доставка заказов из магазинов и ресторанов. Немалая роль будет отведена роботам в сельском хозяйстве. В общем всё то, что уже начало развиваться сегодня, будет доведено до ума и широко применяться.

Так же хотелось бы увидеть роботов работающих в медицине. Особенно я надеюсь, что появятся роботы малых размеров, способные путешествовать по кровеносным сосудам человека и решать ряд медицинских задач. Но это уже ближе к разделу «мечты».

И конечно же, как не прискорбно об этом говорить, широкое развитие получат боевые роботы. Но об этом даже рассуждать не хочется. Существует и так много бестселлеров на эту тему.

сайт: Благодарим Вас за интересное интервью! Желаем дальнейшего успешного развития компании и осуществления новых проектов.

Отечественный рынок робототехники в настоящее время можно назвать свободной нишей. Производство промышленных роботов в России еще очень далеко от того уровня, когда предложение будет превышать спрос. Многие промышленные компании заключают договора с иностранными компаниями, желая получить больший процент прибыли и увеличить долю на рынке за счет модернизации производства. Отсутствие госпрограмм переориентации отечественного бизнеса на внутренний рынок значительно усложняет и замедляет процесс развития инновационных сфер производства. Но даже в такой ситуации появляются достойные игроки российского рынка робототехники. Компания Ucan – один из лидеров производства коммерческих роботизированных единиц. В арсенале предприятия ряд современных решений и большой штат квалифицированных инженеров-программистов. Совокупность всех факторов указывает на высокий потенциал бренда и его перспективность.

Продажа роботов в России способствует модернизации производства и бизнеса, предлагая функционал, реализуемый за счет установки в оборудование современных блоков анализа речевой, визуальной и волновой информации. Робототехнический комплекс или отдельная машина получает информацию и обрабатывает её на основе заложенного программного кода. Отечественные роботы наделены всеми необходимыми компонентами и работают по классическим принципам, используемым крупнейшими мировыми производителями.

При помощи продукции предлагаемой компанией Ucan можно создать полностью автоматизированный комплекс, работающий без выходных и перерывов, не требующий заработной платы и даже приносящий неплохую прибыль. Отличным примером может служить модель серии Couch — , выполняющий функции коучера, используемый во время тренингов, курсов корпоративного обучения, семинаров и т.д.

Производство промышленных роботов в России, а также организация проката функциональных автономных систем может стать прибыльным бизнесом при правильном подходе и организации. Компания Ucan приглашает к сотрудничеству представителей крупного бизнеса и частных лиц, ведущих предпринимательскую деятельность. Узнать подробности можно, посетив официальный сайт компании или позвонив по телефону, который обслуживает робот-секретарь

, способный предоставить всю необходимую информацию.

Продажа роботов в России способствует модернизации производства и бизнеса, предлагая функционал, реализуемый за счет установки в оборудование современных блоков анализа речевой, визуальной и волновой информации. Робототехнический комплекс или отдельная машина получает информацию и обрабатывает её на основе заложенного программного кода. Отечественные роботы наделены всеми необходимыми компонентами и работают по классическим принципам, используемым крупнейшими мировыми производителями.

При помощи продукции предлагаемой компанией Ucan можно создать полностью автоматизированный комплекс, работающий без выходных и перерывов, не требующий заработной платы и даже приносящий неплохую прибыль. Отличным примером может служить модель серии Couch — , выполняющий функции коучера, используемый во время тренингов, курсов корпоративного обучения, семинаров и т.д.

Производство промышленных роботов в России, а также организация проката функциональных автономных систем может стать прибыльным бизнесом при правильном подходе и организации. Компания Ucan приглашает к сотрудничеству представителей крупного бизнеса и частных лиц, ведущих предпринимательскую деятельность. Узнать подробности можно, посетив официальный сайт компании или позвонив по телефону, который обслуживает робот-секретарь

, способный предоставить всю необходимую информацию.