Российская система учета и отчетности всегда отличалась от зарубежного бухгалтерского (финансового) учета жесткой системой нормативного регулирования, осуществляемого на государственном уровне.

На современном этапе отечественная система учета и отчетности переживает сложный период адаптации. Основная цель реформирования сформулирована как приведение национальной системы бухгалтерского учета в соответствие с требованиями рыночной экономики и международными стандартами финансовой отчетности. Российскому бухгалтерскому учету необходимо впитать в себя лучшие традиции и правила зарубежной практики учета, сохраняя при этом национальную специфику системы организации бухгалтерского учета. Основными задачами реформы являются создание отчетности, отвечающей требованиям рыночной экономики, понятной зарубежным инвесторам и соответственно способствующей привлечению инвестиций.

При проведении реформирования бухгалтерского учета и отчетности в России за основу были взяты международные стандарты финансовой отчетности (МСФО), разработанные Комитетом по международным стандартам финансовой отчетности.

В России было признано, что МСФО целесообразно использовать:

| Международные стандарты финансовой отчетности | Соответствующие ПБУ |

| МСФО 1 Представление финансовой отчетности |

ПБУ 1/2008 Учетная политика организации ПБУ 4/99 Бухгалтерская отчетность организации |

| МСФО 2 Запасы | ПБУ 5/01 Учет материально-производственных запасов |

| МСФО 7 Отчет о движении денежных средств | Аналог отсутствует |

| МСФО 8 Чистая прибыль (убыток) за период, фундаментальные ошибки и изменения в учетной политике | Аналог отсутствует |

| МСФО 10 События, происшедшие после отчетной даты | ПБУ 7/98 События после отчетной даты |

| МСФО 11 Договоры подряда | ПБУ 2/2008 Учет договоров строительного подряда |

| МСФО 12 Налоги на прибыль | ПБУ 18/02 Учет расчетов по налогу на прибыль организаций |

| МСФО 14 Сегментная отчетность | ПБУ 12/2000 Информация по сегментам |

| МСФО 15 Информация, отражающая влияние изменения цен | Аналог отсутствует |

| МСФО 16 Основные средства | ПБУ 6/01 Учет основных средств |

| МСФО 17 Аренда | Аналог отсутствует |

| МСФО 18 Выручка | ПБУ 9/99 Доходы организации |

| МСФО 19 Вознаграждение работникам | Аналог отсутствует |

| МСФО 20 Учет государственных субсидий и раскрытие информации о государственной помощи | ПБУ 13/2000 Учет государственной помощи |

| МСФО 21 Влияние изменений валютных курсов | ПБУ 3/2006 Учет активов и обязательств, стоимость которых выражена в иностранной валюте |

| МСФО 22 Объединение компаний | Аналог отсутствует |

| МСФО 23 Затраты по займам | ПБУ 15/2008 Учет расходов по займам и кредитам |

| МСФО 24 Раскрытие информации о связанных сторонах | ПБУ 11/2008 Информация о связанных сторонах |

| МСФО 26 Учет и отчетность по программам пенсионного обеспечения (пенсионным планам) | Аналог отсутствует |

| МСФО 27 Консолидированная и отдельная финансовая отчетность | |

| МСФО 28 Учет инвестиций в ассоциированные компании | ПБУ 19/02 Учет финансовых вложений |

| МСФО 29 Финансовая отчетность в условиях гиперинфляции | Аналог отсутствует |

| МСФО 30 Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов | Аналог отсутствует |

| МСФО 31 Финансовая отчетность об участии в совместной деятельности | ПБУ 20/03 Информация об участии в совместной деятельности |

| МСФО 32 Финансовые инструменты: раскрытие и представление информации | Аналог отсутствует |

| МСФО 33 Прибыль на акцию | Аналог отсутствует |

| МСФО 34 Промежуточная финансовая отчетность | Аналог отсутствует |

| МСФО 35 Прекращаемая деятельность | ПБУ 16/02 Информация по прекращаемой деятельности |

| МСФО 36 Обесценение активов | ПБУ 21/2008 Изменение оценочных значений |

| МСФО 37 Резервы, условные обязательства и условные активы | ПБУ 8/01 Условные факты хозяйственной деятельности |

| МСФО 38 Нематериальные активы | ПБУ 14/2007 Учет нематериальных активов |

| МСФО 39 Финансовые инструменты: признание и оценка | ПБУ 19/02 Учет финансовых вложений |

| МСФО 40 Инвестиционная собственность | Аналог отсутствует |

| МСФО 41 Сельское хозяйство | Аналог отсутствует |

В результате изменений, связанных с реформированием учета и отчетности, сегодняшняя российская бухгалтерская отчетность по составу мало отличается от отчетности, представляемой согласно МСФО. Основные отличия отчетности, сформированной по международным стандартам, от российской представлены в табл. 2.

| Показатель | МСФО | Российская практика |

| Достоверность отчетности | Объективное и правдивое отражение реального положения организации | Соответствие действующим правилам, нормативным актам |

| Принцип временной определенности фактов хозяйственной деятельности | Признание в отчетном периоде всех доходов и расходов, относящихся к этому периоду | Признание в отчетном периоде относящихся к этому периоду доходов и расходов, подтвержденных первичными оправдательными документами |

| Принцип осмотрительности (консерватизма) | Большая готовность к учету расходов и пассивов, чем возможных доходов и активов | Провозглашено, но редко соблюдается, так как способы реализации в большинстве случаев не признаются для целей налогообложения |

| Возможность профессионального суждения при подготовке отчетности | Предполагается при решении многих вопросов | Допускается только в рамках принятых нормативными документами вариантов отражения операций в учете и отчетности |

| Требование существенности (значимости) | Финансовая отчетность должна включать все показатели, достаточно значимые для оценок и решений пользователей. Значимость рассматривается прежде всего как качественная характеристика | Провозглашено, но не соблюдается на практике. Существенность определяется через количественные величины (5% к итогу) |

| Трактовка активов (имущества) | Объект контролируется организацией в результате прошлого события и заключает в себе будущие экономические выгоды | Объект принадлежит организации на праве собственности или ином вещном праве |

| Интересы какой группы пользователей превалируют | В первую очередь инвесторов | Регулирующих (государственных) органов |

Следует отметить, что отчетность, составленная в соответствии с МСФО, нацелена на отражение реальной картины происходящего, в то время как российская отчетность организаций направлена в первую очередь на минимизацию налогов.

Главное отличие балансового отчета, составленного по МСФО, от российского баланса состоит не только в структуре самого отчета, но и в том, что российский баланс характеризуется уравнением

Активы = Пассивы,

а балансовый отчет, подготовленный в соответствии с требованиями МСФО:

Активы — Обязательства = Собственный капитал.

Кроме того, в российском балансе статьи строго закреплены за разделами, согласно же МСФО этого нет.

В составе российской отчетности центральное место занимает бухгалтерский баланс. Составленный по МСФО отчет о прибылях и убытках по своей структуре более аналитичный и содержательный, чем аналогичный российский. В составе международной финансовой отчетности этот отчет занимает центральное место, и процесс его составления весьма трудоемок. Он хорошо раскрывает всю хозяйственную деятельность фирмы за отчетный период, а также служит основным источником показателей для финансового анализа.

Экономические факторы, сдерживающие внедрение МСФО:

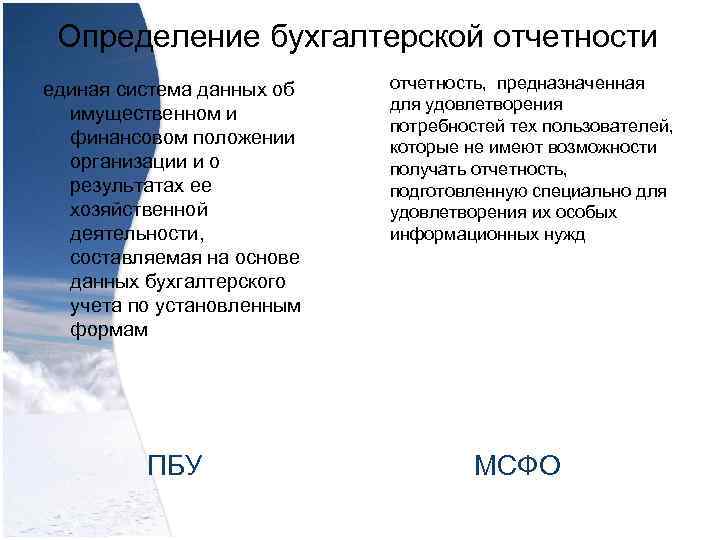

Определение бухгалтерской отчетности единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам ПБУ отчетность, предназначенная для удовлетворения потребностей тех пользователей, которые не имеют возможности получать отчетность, подготовленную специально для удовлетворения их особых информационных нужд МСФО

Определение бухгалтерской отчетности единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам ПБУ отчетность, предназначенная для удовлетворения потребностей тех пользователей, которые не имеют возможности получать отчетность, подготовленную специально для удовлетворения их особых информационных нужд МСФО

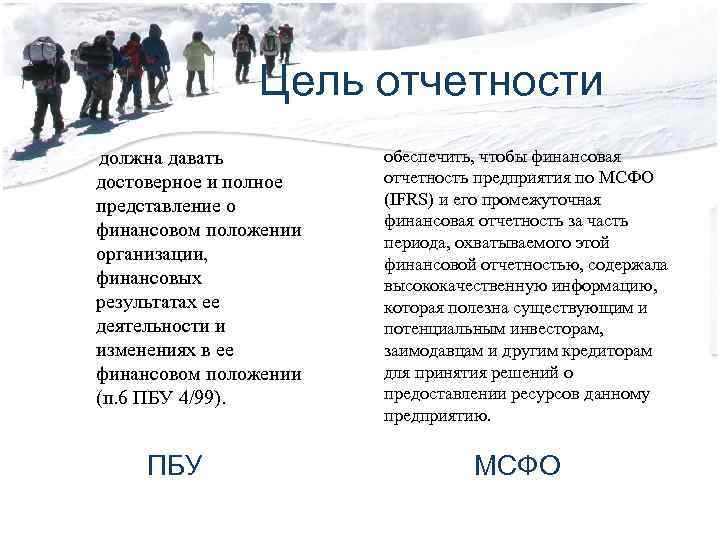

Цель отчетности должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99). ПБУ обеспечить, чтобы финансовая отчетность предприятия по МСФО (IFRS) и его промежуточная финансовая отчетность за часть периода, охватываемого этой финансовой отчетностью, содержала высококачественную информацию, которая полезна существующим и потенциальным инвесторам, заимодавцам и другим кредиторам для принятия решений о предоставлении ресурсов данному предприятию. МСФО

Цель отчетности должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении (п. 6 ПБУ 4/99). ПБУ обеспечить, чтобы финансовая отчетность предприятия по МСФО (IFRS) и его промежуточная финансовая отчетность за часть периода, охватываемого этой финансовой отчетностью, содержала высококачественную информацию, которая полезна существующим и потенциальным инвесторам, заимодавцам и другим кредиторам для принятия решений о предоставлении ресурсов данному предприятию. МСФО

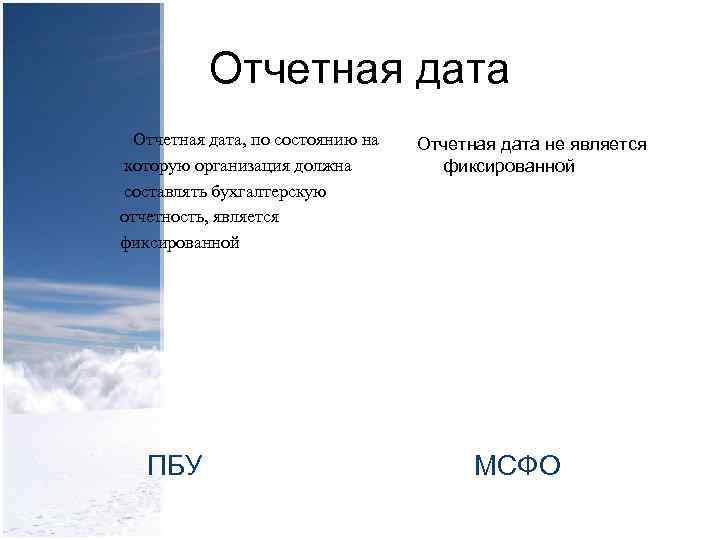

Отчетная дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность, является фиксированной ПБУ Отчетная дата не является фиксированной МСФО

Отчетная дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность, является фиксированной ПБУ Отчетная дата не является фиксированной МСФО

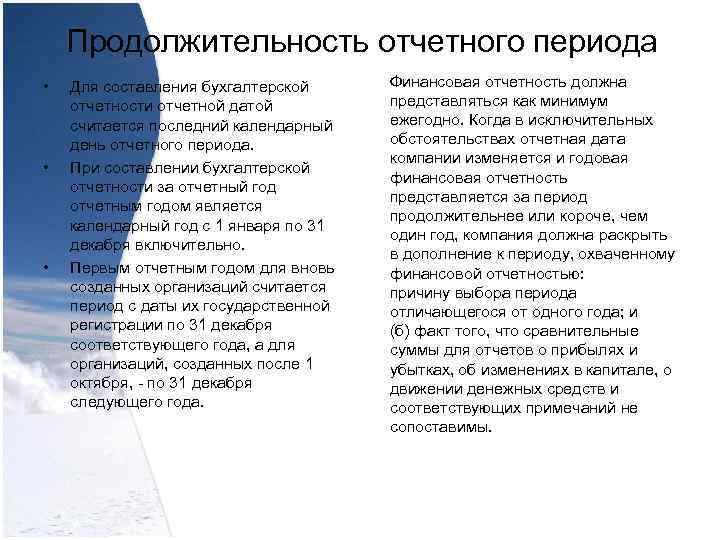

Продолжительность отчетного периода Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. Финансовая отчетность должна представляться как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания должна раскрыть в дополнение к периоду, охваченному финансовой отчетностью: причину выбора периода отличающегося от одного года; и (б) факт того, что сравнительные суммы для отчетов о прибылях и убытках, об изменениях в капитале, о движении денежных средств и соответствующих примечаний не сопоставимы.

Продолжительность отчетного периода Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно. Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, - по 31 декабря следующего года. Финансовая отчетность должна представляться как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания должна раскрыть в дополнение к периоду, охваченному финансовой отчетностью: причину выбора периода отличающегося от одного года; и (б) факт того, что сравнительные суммы для отчетов о прибылях и убытках, об изменениях в капитале, о движении денежных средств и соответствующих примечаний не сопоставимы.

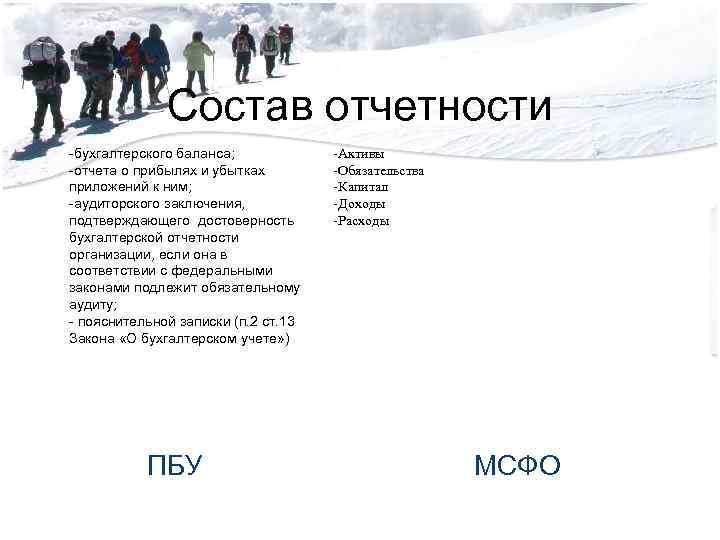

Состав отчетности -бухгалтерского баланса; -отчета о прибылях и убытках приложений к ним; -аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; - пояснительной записки (п. 2 ст. 13 Закона «О бухгалтерском учете») ПБУ -Активы -Обязательства -Капитал -Доходы -Расходы МСФО

Состав отчетности -бухгалтерского баланса; -отчета о прибылях и убытках приложений к ним; -аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; - пояснительной записки (п. 2 ст. 13 Закона «О бухгалтерском учете») ПБУ -Активы -Обязательства -Капитал -Доходы -Расходы МСФО

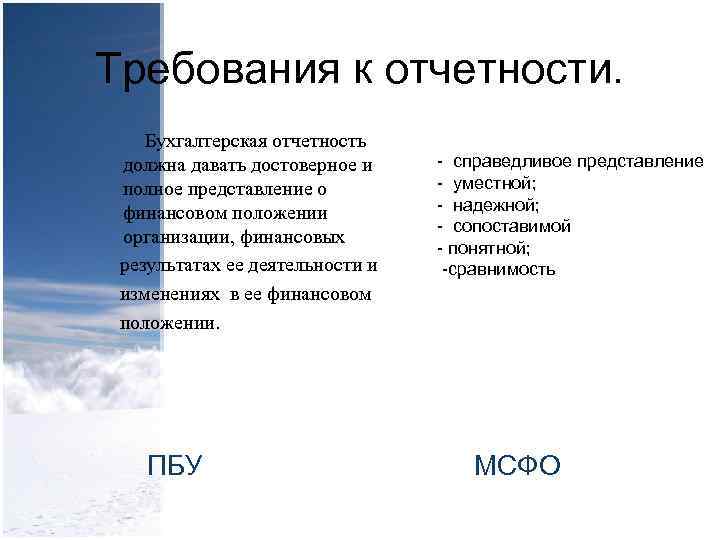

Требования к отчетности. Бухгалтерская отчетность - справедливое представление должна давать достоверное и - уместной; полное представление о - надежной; финансовом положении - сопоставимой организации, финансовых - понятной; результатах ее деятельности -сравнимость и изменениях в ее финансовом положении. ПБУ МСФО

Требования к отчетности. Бухгалтерская отчетность - справедливое представление должна давать достоверное и - уместной; полное представление о - надежной; финансовом положении - сопоставимой организации, финансовых - понятной; результатах ее деятельности -сравнимость и изменениях в ее финансовом положении. ПБУ МСФО

Валюта представления отчетности Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации Организация может представлять финансовую отчетность в любой валюте. МСФО выделяет - функциональную валюту -валюту представления отчетности Функциональная валюта - валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность (определяется на основе регламентированных положений МСФО 21 исходя из особенностей деятельности компании). Валюта представления – валюта, в которой представляется финансовая отчетность (определяется произвольно исходя из нужд пользователей)

Валюта представления отчетности Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации Организация может представлять финансовую отчетность в любой валюте. МСФО выделяет - функциональную валюту -валюту представления отчетности Функциональная валюта - валюта, используемая в основной экономической среде, в которой организация осуществляет свою деятельность (определяется на основе регламентированных положений МСФО 21 исходя из особенностей деятельности компании). Валюта представления – валюта, в которой представляется финансовая отчетность (определяется произвольно исходя из нужд пользователей)

ФЕДЕРАЛЬНОЕ АГЕНТСТВО

МОРСКОГО И РЕЧНОГО ТРАНСПОРТА

Федеральное бюджетное

образовательное учреждение

высшего профессионального

образования

«Санкт-Петербургский

государственный университет водных

коммуникаций»

(ФБОУ ВПО «СПГУВК»)

Реферат по дисциплине «МСБУ»

На тему: «Сравнение ПБУ 1/2008 и МСФО (IAS) 1, МСФО (IAS) 8»

Санкт-Петербург

2012 г.

Содержание:

| РСБУ |

МСФО |

Комментарий |

|

| Определение учетной

политики |

Учетная политика - принятая

организацией совокупность способов ведения

бухгалтерского учета - первичного наблюдения,

стоимостного измерения, текущей группировки

и итогового обобщения фактов

хозяйственной деятельности (см. п.2 ПБУ 1/08). |

Учетная политика – это

конкретные принципы, основы, соглашения,

правила и практика, применяемые

организацией для подготовки и представления

финансовой отчетности. (см. п.5 МСФО 8) |

Определение учетной

политики, представленное в МСФО, аналогично определению, данному

в РСБУ. Отличие заключается в том, что

учетная политика по МСФО ориентирована

на подготовку финансовой отчетности,

в то время как по РСБУ назначение учетной

политики в большей степени относится

к ведению бухгалтерского учета. |

| Существен-ность |

Существенными признаются

способы ведения бухгалтерского

учета, без знания о применении которых

заинтересованными пользователями

бухгалтерской отчетности невозможна

достоверная оценка финансового

положения организации, финансовых результатов

ее деятельности организации (см. п.17 ПБУ

1/08). |

Искажения информации о

статьях финансовой отчетности являются

существенными, если они могут, каждое

по отдельности или в совокупности,

повлиять на экономические решения

пользователей, принимаемые на основе этой финансовой отчетности.

Существенность зависит от размера и характера

конкретного пропуска или искажения информации,

оцениваемых в контексте сопутствующих

обстоятельств. Решающим фактором может

оказаться либо размер, либо характер

соответствующей статьи финансовой отчетности,

либо сочетание того и другого (см. п. 5

МСФО 8). Определение существенности

также содержится в Принципах

подготовки финансовой отчетности. |

Существенность в МСФО

определена как самостоятельный

критерий, в российских правилах существенность определяется

применительно к раскрытию способов ведения

бухгалтерского учета. В РСБУ указан возможный количественный критерий существенности. Указанный критерий не является обязательным и должен рассматриваться в контексте общего похода к определению существенности. |

| Ошибки предшествую-щего

периода |

Ошибки предшествующего

периода – это неправильное отражение

хозяйственных операций на счетах бухгалтерского

учета, повлекшие искажения данных,

представленных в финансовой отчетности

за прошлый отчетный год (см. п.11 «Указаний

о порядке составления и представления

отчетности», утвержденных приказом Минфина

России от 22.07.2003 № 67н). |

Ошибки предшествующего

периода - это пропуски и неверные

данные в финансовой отчетности организации

за один или более предшествующих периода,

которые происходят вследствие игнорирования

или не правильного использования надежной

информации, которая была доступна и должна

была быть получена и принята в расчет

при подготовке и представлению финансовой

отчетности на момент ее утверждения к

выпуску (см. п. 5 МСФО 8). |

По существу используемых

определений различия отсутствуют.

Но в отличие от РСБУ, в МСФО дано

более подробное определение. |

| РСБУ |

МСФО |

Комментарий |

|

| Допущение имуществен-ной

обособлен-ности |

Активы и обязательства

организации существуют обособленно

от активов и обязательств собственников

этой организации и активов и

обязательств других организаций (п.5 ПБУ 1/08). |

В МСФО допущение имущественной

обособленности не сформулировано в

качестве одного из основополагающих,

поскольку определение активов

и обязательств, приведенное в

п. 49 Принципов подготовки и составления

финансовой отчетности, отражает тот факт, что МСФО исходит из

необходимости отнесения активов и обязательств

к конкретной организации. |

Допущение имущественной

обособленности в МСФО реализовано

опосредованно, не через право собственности,

а через понятие контроля над

активами и ответственности по обязательствам. |

| Требование приоритета

содержания перед формой |

Отражение в бухгалтерском

учете фактов хозяйственной деятельности исходя

не столько из их правовой формы, сколько

из экономического содержания фактов

и условий хозяйствования (п.6 ПБУ 1/08). |

Операции и другие

события должны учитываться и

представляться в соответствии с

их сущностью и экономической

реальностью, а не только в соответствии

с юридической формой (п.35 Принципов

подготовки и составления финансовой

отчетности). |

На уровне общих положений различий нет. В то

же время, порядок отражения хозяйственных

операций, закрепленных в ПБУ, в ряде случаев

приводит к нарушению требования приоритета

содержания перед формой. |

| Требование непротиворе-чивости |

Тождество данных аналитического учета оборотам и остаткам по счетам

синтетического учета на последний календарный

день каждого месяца (п.6 ПБУ 1/08). |

Требование непротиворечивости

в МСФО не определено. |

Отсутствие в МСФО

определения требования непротиворечивости

объясняется тем, что Международные стандарты в большей степени

ориентированы на подготовку финансовой

отчетности, чем на ведение бухгалтерского

учета. |

| Существен-ность при

применении учетной политики |

Учтенная политика должна

обеспечивать рациональное ведение

бухгалтерского учета, исходя из условий хозяйствования и

величины организации (п.6 ПБУ 1/08). |

Пунктом 8 МСФО 8 установлено,

что положения учетной политики

не следует применять, когда воздействие

их применения несущественно. Однако,

не следует допускать или оставлять

без внимания и несущественные отступления от МСФО,

допущенные с целью достичь определенного

представления финансового положения,

финансовых результатов деятельности

или денежных потоков организации. |

Допущение о неприменении

положений учетной политики реализовано

в РСБУ косвенно, путем требования соблюдения

принципа рациональности при формировании

учетной политики и, соответственно, ведения

бухгалтерского учета и составления финансовой

отчетности. |

| РСБУ |

МСФО |

Комментарий |

|

| Основания изменения

учетной политики |

Согласно п.10 ПБУ1/08 изменение учетной политики организации

может производиться в случаях: - изменения законодательства РФ и (или) нормативных правовых актов по бухгалтерскому учету; - разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации; - существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п. |

Согласно п. 14 МСФО 8 изменения

в учетной политике допускаются

только в случаях, когда они обусловлены

требованиями конкретного стандарта

МСФО или Толкованием, либо приводят

к лучшему (более надежному) представлению

информации в финансовой отчетности. |

Требования РСБУ к изменению учетной политики,

по сути, повторяют перечисленные в МСФО

основания, однако с одним добавлением:

в соответствии с п. 16 ПБУ 1/98 изменение

учетной политики допустимо при существенном

изменении условий деятельности. |

| Обстоятель-ства, которые не являются изменениями учетной

политики |

Согласно п.10 ПБУ1/08 не считается изменением учетной

политики утверждение способа ведения

бухгалтерского учета фактов хозяйственной

деятельности, которые отличны по существу

от фактов, имевших место ранее, или возникли

впервые в деятельности организации. |

Согласно п.16 МСФО 8 не

являются изменениями учетной политики: - применение учетной политики к таким операциям, другим событиям или условиям, которые отличаются по существу от ранее происходивших; -применение новой учетной политики к таким операциям, другим событиям или условиям, которые не происходили ранее или были несущественными. |

Различий нет. |

| Дата вступления в

силу изменений учетной политики |

Изменение учетной политики производиться с начала отчетного года,

если иное не обуславливается причиной

такого изменения (см. п. 12 ПБУ1/08). |

Порядок вступления в

силу изменений учетной политики

МСФО не установлен. |

В МСФО, в отличии от

РСБУ не содержатся прямых указаний на

порядок вступления в силу изменений

учетной политики. МСФО не запрещает применять

изменения учетной политики в течение

финансового года, при условии корректировки

данных за отчетный период и сравнительных

показателей отчетности за отчетные периоды. |

| РСБУ |

МСФО |

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Государственное образовательное учреждение высшего профессионального образования

Сибирский государственный аэрокосмический университет

имени академика М.Ф.Решетнева

Кафедра бухгалтерского учета

КОНТРОЛЬНАЯ РАБОТА

По дисциплине: «Международные стандарты учета и финансовой отчетности»

Вариант 1

Выполнила

Проверила:

Красноярск 2013 г.

ВВЕДЕНИЕ

2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МСФО 1 И ПБУ 4/99

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Международные стандарты финансовой отчетности (МСФО) - это правила, устанавливающие требования к признанию, оценке и раскрытию финансово- хозяйственных операций для составления финансовых отчетов компаний во всем мире. Стандарты финансовой отчетности обеспечивают сопоставимость бухгалтерской документации между компаниями в общемировом масштабе, а также являются условием доступности отчетной информации для внешних пользователей.

Постановлением Правительства РФ от 6 марта 1998 года была утверждена «Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности», что обусловлено требованиями развития рыночной экономики. Согласно программе утвержден и выпущен ряд национальных стандартов, продолжается работа над составлением следующих стандартов. Следует отметить, что многие предприятия нашей страны ведут параллельный учет и составляют отчетность не только по российским правилам, но также и в соответствии с международными стандартами. Организациям, выпускающим консолидированную отчетность, разрешено в качестве альтернативного варианта подготавливать ее только на основе международных стандартов. В связи с этим знание международных стандартов становится необходимым компонентом в профессиональной подготовке бухгалтеров. Руководители, менеджеры компаний, работающих с иностранными клиентами, также сталкиваются с потребностью хорошей ориентации в отчетности, подготовленной по международным стандартам. Разработка стандартов учета и финансовой отчетности проводилась и продолжает проводиться во многих странах. Процесс установления стандартов испытывает на себе воздействие многих факторов и вызывает множество проблем. Основным координатором усилий разработчиков национальных стандартов выступает Комитет по международным стандартам финансовой отчетности (КМСФО). Стандарты, выпускаемые КМСФО, внимательно изучаются в большинстве стран, служат языком общения бухгалтеров и всех заинтересованных пользователей разных государств. КМСФО направляет свою деятельность на достижение единообразия представляемых во всем мире финансовых отчетов, целенаправленно стремясь к гармонизации учетных стандартов. В настоящее время в нашей стране вопросам составления отчетности по международным стандартам, национальным стандартам зарубежных стран с развитой экономикой уделяется много внимания.

Целью данной работы является изучение МСФО 1 и сравнительный анализ МСФО и ПБУ 4/99.

Для достижения поставленной цели решаются следующие задачи:

Исследованы теоретические аспекты МСФО 1 И ПБУ 4/99;

Провести сравнительный анализ.

1. МСФО 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ»

Данный стандарт является основополагающим в определении принципов составления и представления финансовой отчетности. Целью настоящего стандарта является обеспечение базы для представления финансовой отчетности общего назначения с тем, чтобы достичь сопоставимости как с финансовой отчетностью компании за предшествующие периоды, так и с финансовой отчетностью других компаний. Для достижения этой цели в настоящем стандарте устанавливается pяд соображений для представления финансовой отчетности, рекомендаций по ее структуре и минимальных требований к содержанию. Целью финансовой отчетности общего назначения является представление информации о финансовом положении, финансовых результатах деятельности и движении денежных средств компании, полезной для широкого круга пользователей при принятии экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству компании. Для достижения этой цели финансовая отчетность обеспечивает информацию о следующих показателях компании:

Активах;

Обязательствах;

Капитале;

Доходах и расходах, включая прибыли и убытки;

Движении денежных средств.

Полный комплект финансовой отчетности включает следующие компоненты:

Бухгалтерский баланс;

Отчет о прибылях и убытках;

Отчет, показывающий все изменения в капитале;

Отчет о движении денежных средств;

Учетная политика и пояснительные примечания.

Руководство компании должно выбирать и применять учетную политику компании таким образом, чтобы вся финансовая отчетность соответствовала всем требованиям каждого применяемого международного стандарта финансовой отчетности. При отсутствии конкретного требования руководство должно вырабатывать политику, обеспечивающую предоставление в финансовой отчетности информации, которая:

Уместна для потребностей пользователей при принятии решений;

Надежна в том, что она: достоверно представляет результаты и финансовое положение компании; отражает экономическое содержание событий и операций, а не только их юридическую форму; нейтральна, то есть свободна от предвзятости; осмотрительна; полная во всех существенных отношениях.

Представление и классификация статей в финансовой отчетности должны сохраняться от одного периода к следующему за исключением следующих случаев:

Значительного изменения в характере операций компании или когда анализ представления ею финансовой отчетности демонстрирует, что изменение приведет к более надлежащему представлению событий или операций;

Изменение в представлении требуется международным стандартам финансовой отчетности.

Сравнительная информация должна раскрываться в отношении предшествующего периода для всей числовой отчетности, если только обратное не требуется международным стандартом отчетности. Сравнительная информация включается в повествовательную и описательную информацию, когда это уместно для понимания финансовой отчетности.

Отчетный период. Финансовая отчетность представляется как минимум ежегодно. Когда в исключительных обстоятельствах отчетная дата компании изменяется и годовая финансовая отчетность представляется за период продолжительнее или короче, чем один год, компания должна раскрыть в дополнение к периоду, охваченному финансовой отчетностью:

· причину использования периода отличающегося от одного года;

· факт того, что сравнительные суммы для отчетов о прибылях и убытках, о движении денежных средств и соответствующих примечаний не сопоставимы.

Бухгалтерский баланс. Каждая компания, основываясь на характере ее операций, должна определить, представлять ли краткосрочные и долгосрочные активы и обязательства как отдельную классификацию в самом бухгалтерском балансе. Независимо от того, какой метод представления принят, компания должна раскрывать суммы, погашение или возмещение которых ожидается после более чем двенадцати месяцев, по каждой статье активов и обязательств, по которым суммируются статьи, погашение или возмещение которых ожидается до или после двенадцати месяцев от отчетной даты.

Краткосрочные активы. Актив должен классифицироваться как краткосрочный, когда:

Его предполагается реализовать или держать для продажи или использования в нормальных условиях операционного цикли компании;

Он содержится главным образом в коммерческих целях или в течение короткого срока, и его предполагается реализовать в течение двенадцати месяцев с отчетной даты;

Он является активом в виде денежных средств или их эквивалентов, не имеющих ограничений на их использование.

Все прочие активы должны классифицироваться как долгосрочные.

Краткосрочные обязательства. Обязательства должны классифицироваться как краткосрочные, когда:

Их предполагается погасить в нормальных условиях операционного цикла компании;

Они подлежат погашению в течение двенадцати месяцев с отчетной даты.

Все прочие обязательства должны классифицироваться как долгосрочные. Компания должна продолжать классифицировать свои долгосрочные обязательства, включающие выплату процентов как долгосрочные даже если они подлежат погашению в течение двенадцати месяцев с отчетной даты, если:

Первоначальный срок составлял период, превышающий двенадцать месяцев;

Компания предполагает рефинансировать обязательство на долгосрочной основе;

Это намерение подкрепляется договором на рефинансирование, изменением графика платежей, который заключается до утверждения финансовой отчетности.

Сумма любого обязательства, которое было исключено из краткосрочных обязательств в соответствии с этим требованием, должна раскрываться в примечаниях к бухгалтерскому балансу, вместе с информацией, обосновывающей такое представление.

Как минимум баланс должен включать линейные статьи, которые представляют:

Основные средства и нематериальные активы;

Финансовые активы и инвестиции, учтенные по методу участия;

Торговые и другие дебиторские задолженности;

Денежные средства и их эквиваленты;

Задолженность покупателей и заказчиков и другая дебиторская задолженность;

Налоговые обязательства и резервы;

Долгосрочные обязательства, включающие выплату процентов;

Доля меньшинства и выпущенный капитал.

Дополнительные линейные статьи, заголовки и промежуточные суммы должны представляться в балансе тогда, когда это требуется международным стандартом финансовой отчетности, или когда представление необходимо для достоверного представления финансового положения компании.

Компания должна раскрывать в балансе или в примечаниях следующую информацию:

1. для каждого класса акционерного капитала:

Количество акций, разрешенных к выпуску;

Количество выпущенных и полностью оплаченных акций, а также выпущенных, но оплаченных не полностью;

Номинальную стоимость акции, или указание на то, что не имеет номинальной стоимости;

Сверку количества акций в обращении в начале и в конце года;

Права, привилегии и ограничения, связанные с соответствующим классом, в том числе ограничения на распределение дивидендов;

Акции компании, принадлежащие самой компании, а также дочерним или ассоциированным компаниям;

Акции, зарезервированные для выпуска по договорам опциона или продажи, включая условия и суммы;

2. описание характера и цели каждого резерва в рамках капитала владельцев;

3. когда дивиденды были предложены, но не были официально утверждены к выплате, то показывается сумма, включенная или не включенная в обязательства;

4. сумма любых не признанных дивидендов по привилегированным акциям.

Компания, не имеющая акционерного капитала, такая, как товарищество, должна раскрывать информацию, эквивалентную требуемой выше, показывая изменения в течение периода по каждой категории доли в капитале и права, привилегии и ограничения, связанные с каждой категорией доли в капитале.

Отчет о прибылях и убытках. Как минимум отчет о прибылях и убытках должен включать линейные статьи, которые представляют:

Выручку;

Результаты операционной деятельности;

Затраты по финансированию;

Долю прибылей и убытков ассоциированных компаний в совместной деятельности, учитываемых по методу участия;

Расходы по налогу;

Прибыль или убыток от обычной деятельности;

Результаты чрезвычайных обстоятельств;

Долю меньшинства;

Чистую прибыль или убыток за период.

Компания должна раскрывать в отчете о прибылях и убытках или примечаниях к нему анализ доходов и расходов, используя классификацию, основанную на характере доходов и расходов, или их функции в рамках компании.

Статьи расходов разбиваются на подклассы для того, чтобы выделить ряд компонентов финансовых результатов деятельности, которые могут различаться по таким характеристикам как стабильность, потенциал прибыли или убытка и предсказуемость. Эта информация представляется одним из двух способов.

Второй анализ называется методом функции затрат или «себестоимости продаж», и классифицирует расходы в соответствии с их функцией, как часть себестоимости продаж, распределения или административной деятельности.

Компании классифицирующие расходы по функции, должны раскрывать дополнительную информацию о характере расходов, в том числе расходы на амортизацию и оплату труда.

Целью данной работы является изучение МСФО 1 и сравнительный анализ МСФО и ПБУ 4/99.

Для достижения поставленной цели решаются следующие задачи:

- исследованы теоретические аспекты МСФО 1 И ПБУ 4/99;

- провести сравнительный анализ.

ВВЕДЕНИЕ

1. МСФО 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ»

2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ МСФО 1 И ПБУ 4/99

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ