ruský systémúčtovníctvo a výkazníctvo sa vždy líšilo od zahraničného účtovného (finančného) účtovníctva rigidným systémom regulačnej regulácie vykonávanej na úrovni štátu.

V súčasnej fáze prechádza domáci účtovný a výkaznícky systém náročným obdobím adaptácie. Hlavný cieľ reformy je formulovaný ako prinesenie národného systému účtovníctvo v súlade s požiadavkami trhového hospodárstva a medzinárodnými štandardmi finančného výkazníctva. Ruské účtovníctvo musí absorbovať najlepšie tradície a pravidlá zahraničných účtovných postupov pri zachovaní národných špecifík systému účtovnej organizácie. Hlavnými cieľmi reformy je vytvoriť výkazníctvo, ktoré spĺňa požiadavky trhového hospodárstva, je zrozumiteľné pre zahraničných investorov, a teda prispieva k prilákaniu investícií.

Pri reforme účtovníctva a výkazníctva v Rusku sa za základ vzali medzinárodné štandardy finančného výkazníctva (IFRS), ktoré vypracoval Výbor pre medzinárodné štandardy finančného výkazníctva.

V Rusku sa uznalo, že IFRS je vhodné použiť:

| Medzinárodné štandardy finančného výkazníctva | Príslušné PBU |

| IFRS 1 Prezentácia účtovnej závierky | PBU 1/2008 Účtovná politika organizácie PBU 4/99 Účtovné výkazy organizácie |

| IFRS 2 Zásoby | PBU 5/01 Účtovanie zásob |

| IFRS 7 Výkaz o pohyboch Peniaze | Neexistuje žiadny analóg |

| IFRS 8 Čistý zisk (strata) za účtovné obdobie, zásadné chyby a zmeny v účtovných zásadách | Neexistuje žiadny analóg |

| IFRS 10 Udalosti po súvahovom dni | PBU 7/98 Udalosti po dátume správy |

| IAS 11 Zmluvy | PBU 2/2008 Účtovanie zákaziek na zhotovenie |

| IAS 12 Dane z príjmov | RAS 18/02 Účtovanie výpočtov dane z príjmov právnických osôb |

| IFRS 14 Vykazovanie podľa segmentov | PBU 12/2000 Informácie podľa segmentov |

| IAS 15 Informácie odrážajúce vplyv zmien cien | Neexistuje žiadny analóg |

| IFRS 16 Nehnuteľnosti, stroje a zariadenia | PBU 6/01 Účtovanie dlhodobého majetku |

| IAS 17 Lízingy | Neexistuje žiadny analóg |

| IAS 18 Výnosy | PBU 9/99 Príjem organizácie |

| IAS 19 Zamestnanecké požitky | Neexistuje žiadny analóg |

| IAS 20 Účtovanie štátnych dotácií a zverejňovanie štátnej pomoci | PBU 13/2000 Účtovanie štátnej pomoci |

| IAS 21 Účinky zmien kurzov cudzích mien | RAS 3/2006 Účtovanie majetku a záväzkov v cudzej mene |

| IAS 22 Podnikové kombinácie | Neexistuje žiadny analóg |

| IAS 23 Náklady na prijaté úvery a pôžičky | PBU 15/2008 Účtovanie výdavkov na pôžičky a úvery |

| IAS 24 Zverejnenia spriaznených osôb | PBU 11/2008 Informácie o spriaznených osobách |

| IAS 26 Účtovanie a vykazovanie dôchodkových programov (penzijné programy) | Neexistuje žiadny analóg |

| IAS 27 Konsolidovaná a individuálna účtovná závierka | |

| IAS 28 Účtovanie investícií do pridružených podnikov | PBU 19/02 Účtovanie finančných investícií |

| IAS 29 Finančné vykazovanie v hyperinflačnom prostredí | Neexistuje žiadny analóg |

| IAS 30 Zverejnenia v účtovných závierkach bánk a podobných finančných inštitúcií | Neexistuje žiadny analóg |

| IAS 31 Účtovná závierka podielov v spoločné aktivity | PBU 20/03 Informácie o účasti na spoločných aktivitách |

| IAS 32 Finančné nástroje: Zverejňovanie a prezentácia | Neexistuje žiadny analóg |

| IAS 33 Zisk na akciu | Neexistuje žiadny analóg |

| IAS 34 Priebežné finančné vykazovanie | Neexistuje žiadny analóg |

| IAS 35 Ukončené činnosti | PBU 16/02 Informácie o ukončených činnostiach |

| IAS 36 Zníženie hodnoty majetku | RAS 21/2008 Zmena v odhadoch |

| IAS 37 Rezervy, podmienené záväzky a podmienené aktíva | PBU 8/01 Podmienené skutočnosti ekonomická aktivita |

| IAS 38 Nehmotný majetok | RAS 14/2007 Účtovanie o nehmotnom majetku |

| IAS 39 Finančné nástroje: Vykazovanie a oceňovanie | PBU 19/02 Účtovanie finančných investícií |

| IAS 40 Investície do nehnuteľností | Neexistuje žiadny analóg |

| IAS 41 poľnohospodárstvo | Neexistuje žiadny analóg |

V dôsledku zmien spojených s reformou účtovníctva a výkazníctva sa dnešná ruská účtovná závierka z hľadiska zloženia len málo líši od výkazov prezentovaných v súlade s IFRS. Hlavné rozdiely medzi výkazníctvom generovaným podľa medzinárodných štandardov a ruským sú uvedené v tabuľke. 2.

| Index | IFRS | Ruská prax |

| Spoľahlivosť podávania správ | Objektívna a pravdivá reflexia reálnej situácie organizácie | Dodržiavanie súčasných pravidiel, nariadení |

| Zásada časovej istoty faktov hospodárskej činnosti | Zaúčtovanie všetkých výnosov a nákladov súvisiacich s týmto obdobím v účtovnom období | Zaúčtovanie príjmov a výdavkov súvisiacich s týmto obdobím v účtovnom období, potvrdené primárnymi podkladmi |

| Zásada obozretnosti (konzervativizmus) | Väčšia ochota účtovať o nákladoch a záväzkoch ako o možných príjmoch a majetku | Deklarované, ale zriedkavo vymáhané, pretože spôsoby implementácie nie sú vo väčšine prípadov uznané na daňové účely |

| Schopnosť uplatniť profesionálny úsudok pri podávaní správ | Očakáva sa, že vyrieši veľa problémov | Povolené len v rámci akceptovaných regulačné dokumenty možnosti premietnutia transakcií do účtovníctva a výkazníctva |

| Požiadavka významnosti (významnosti) | Účtovná závierka by mala obsahovať všetky ukazovatele, ktoré sú dostatočne významné pre hodnotenia a rozhodnutia používateľov. Význam sa považuje predovšetkým za kvalitatívnu charakteristiku | Deklarované, ale v praxi nedodržiavané. Významnosť sa určuje prostredníctvom kvantitatívnych hodnôt (5 % z celku) |

| Výklad majetku (nehnuteľnosti) | Majetok je kontrolovaný jednotkou v dôsledku minulej udalosti a obsahuje budúce ekonomické úžitky. | Objekt patrí organizácii na základe vlastníckeho alebo iného vecného práva |

| Prevažujú záujmy ktorej skupiny používateľov | Investori v prvom rade | Regulačné (štátne) orgány |

Je potrebné poznamenať, že vykazovanie pripravené v súlade s IFRS je zamerané na odzrkadlenie skutočného obrazu toho, čo sa deje, kým ruské vykazovanie organizácií je primárne zamerané na minimalizáciu daní.

Hlavný rozdiel medzi súvahou zostavenou v súlade s IFRS a ruskou súvahou nie je len v štruktúre samotnej správy, ale aj v tom, že ruskú súvahu charakterizuje rovnica

Aktíva = pasíva,

a súvahu vypracovanú v súlade s požiadavkami IFRS:

Aktíva – pasíva = vlastné imanie.

Okrem toho sú v ruskej súvahe položky striktne priradené k sekciám, ale podľa IFRS to tak nie je.

V rámci ruského výkazníctva je ústredným miestom súvaha. Výkaz ziskov a strát zostavený v súlade s IFRS je svojou štruktúrou analytickejší a zmysluplnejší ako podobný ruský. V rámci medzinárodného finančného výkazníctva zaujíma táto správa ústredné miesto a proces jej zostavovania je veľmi namáhavý. Dobre zverejňuje všetky ekonomické aktivity spoločnosti za vykazované obdobie a zároveň slúži ako hlavný zdroj ukazovateľov pre finančnú analýzu.

Ekonomické faktory, ktoré bránia implementácii IFRS:

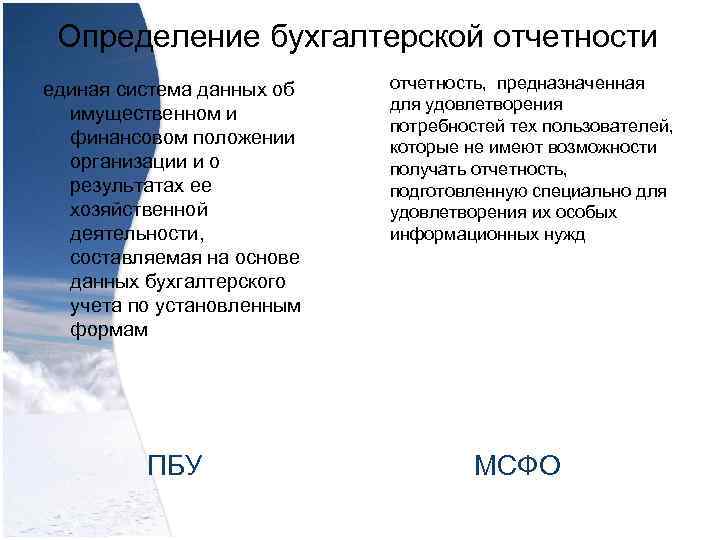

Definícia finančné výkazy jednotný systém údajov o majetkovej a finančnej situácii organizácie a o výsledkoch jej hospodárskej činnosti zostavený na základe účtovných údajov v súlade so zavedenými formulármi PBU, reporting navrhnutý tak, aby vyhovoval potrebám tých používateľov, ktorí nie sú schopní dostávať správy pripravené špeciálne na splnenie ich špeciálnych informačných potrieb IFRS

Definícia finančné výkazy jednotný systém údajov o majetkovej a finančnej situácii organizácie a o výsledkoch jej hospodárskej činnosti zostavený na základe účtovných údajov v súlade so zavedenými formulármi PBU, reporting navrhnutý tak, aby vyhovoval potrebám tých používateľov, ktorí nie sú schopní dostávať správy pripravené špeciálne na splnenie ich špeciálnych informačných potrieb IFRS

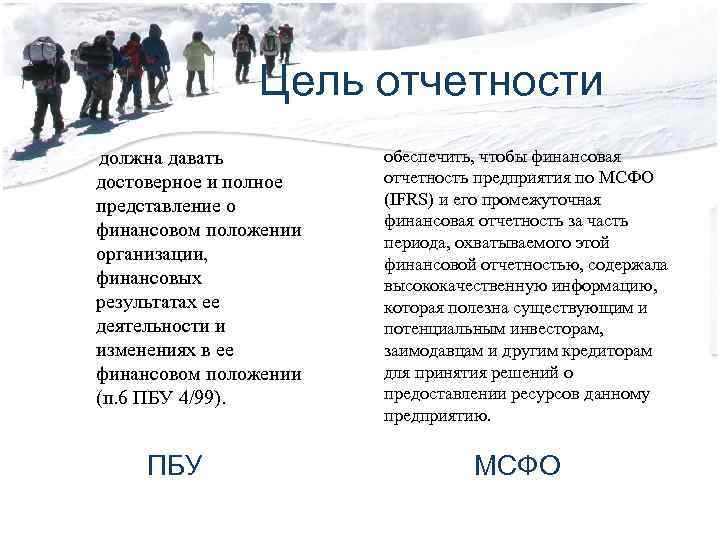

Účel podávania správ by mal poskytnúť spoľahlivý a úplný obraz o finančnej situácii organizácie, finančných výsledkoch jej činností a zmenách v jej finančnej situácii (článok 6 PBU 4/99). PBU s cieľom zabezpečiť, aby účtovná závierka účtovnej jednotky podľa IFRS a jej priebežná účtovná závierka za časť obdobia, na ktoré sa vzťahuje táto účtovná závierka, obsahovali vysokokvalitné informácie, ktoré sú užitočné pre existujúcich a potenciálnych investorov, veriteľov a iných veriteľov pri rozhodovaní o poskytovaní zdrojov entita. IFRS

Účel podávania správ by mal poskytnúť spoľahlivý a úplný obraz o finančnej situácii organizácie, finančných výsledkoch jej činností a zmenách v jej finančnej situácii (článok 6 PBU 4/99). PBU s cieľom zabezpečiť, aby účtovná závierka účtovnej jednotky podľa IFRS a jej priebežná účtovná závierka za časť obdobia, na ktoré sa vzťahuje táto účtovná závierka, obsahovali vysokokvalitné informácie, ktoré sú užitočné pre existujúcich a potenciálnych investorov, veriteľov a iných veriteľov pri rozhodovaní o poskytovaní zdrojov entita. IFRS

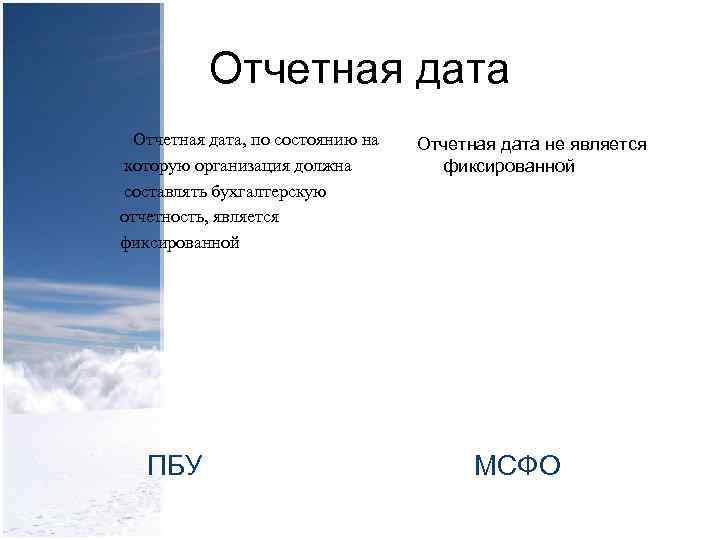

Dátum vykazovania, ku ktorému musí organizácia zostaviť účtovnú závierku, je pevným PBU Dátum vykazovania nie je pevný IFRS

Dátum vykazovania, ku ktorému musí organizácia zostaviť účtovnú závierku, je pevným PBU Dátum vykazovania nie je pevný IFRS

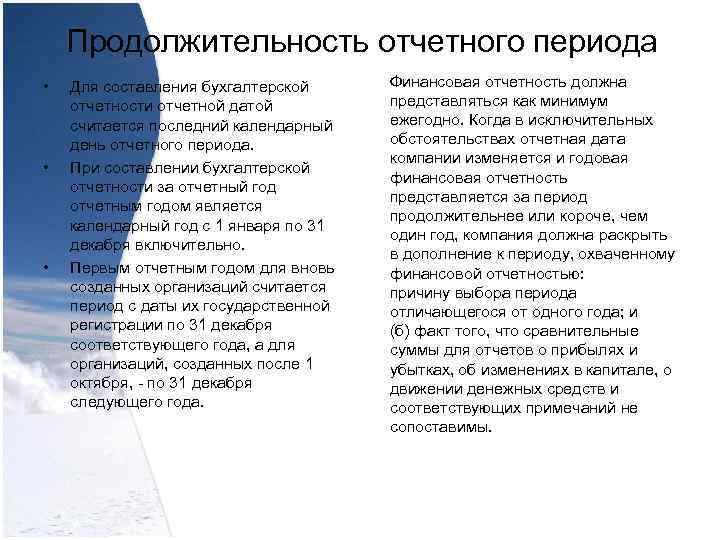

Trvanie účtovného obdobia Pre zostavenie účtovnej závierky je dňom účtovnej závierky posledný kalendárny deň účtovného obdobia. Pri zostavovaní účtovnej závierky za vykazovaný rok je vykazovaný rok kalendárny rok od 1. januára do 31. decembra vrátane. Prvým vykazovacím rokom pre novovzniknuté organizácie je obdobie od dátumu ich štátnej registrácie do 31. decembra príslušného roka a pre organizácie založené po 1. októbri - do 31. decembra ďalší rok. Účtovná závierka sa musí predkladať aspoň raz ročne. Ak sa za výnimočných okolností zmení dátum vykazovania spoločnosti a ročná účtovná závierka sa predkladá za obdobie dlhšie alebo kratšie ako jeden rok, spoločnosť musí okrem obdobia, na ktoré sa vzťahuje účtovná závierka, zverejniť: dôvod výberu iného obdobia ako jeden rok; a b) skutočnosť, že porovnateľné sumy pre výkaz ziskov a strát, zmeny vo vlastnom imaní, peňažné toky a súvisiace poznámky nie sú porovnateľné.

Trvanie účtovného obdobia Pre zostavenie účtovnej závierky je dňom účtovnej závierky posledný kalendárny deň účtovného obdobia. Pri zostavovaní účtovnej závierky za vykazovaný rok je vykazovaný rok kalendárny rok od 1. januára do 31. decembra vrátane. Prvým vykazovacím rokom pre novovzniknuté organizácie je obdobie od dátumu ich štátnej registrácie do 31. decembra príslušného roka a pre organizácie založené po 1. októbri - do 31. decembra ďalší rok. Účtovná závierka sa musí predkladať aspoň raz ročne. Ak sa za výnimočných okolností zmení dátum vykazovania spoločnosti a ročná účtovná závierka sa predkladá za obdobie dlhšie alebo kratšie ako jeden rok, spoločnosť musí okrem obdobia, na ktoré sa vzťahuje účtovná závierka, zverejniť: dôvod výberu iného obdobia ako jeden rok; a b) skutočnosť, že porovnateľné sumy pre výkaz ziskov a strát, zmeny vo vlastnom imaní, peňažné toky a súvisiace poznámky nie sú porovnateľné.

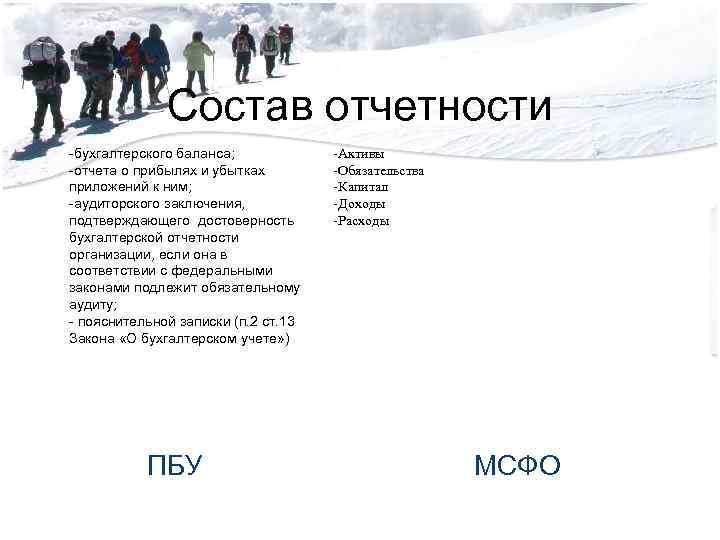

Zloženie výkazníctva – súvaha; - výkaz ziskov a strát príloh k nim; - správa audítora potvrdzujúca správnosť účtovnej závierky organizácie, ak je v súlade s federálne zákony podlieha povinnému auditu; - vysvetlivka (článok 2, článok 13 zákona "o účtovníctve") PBU -Aktíva -Záväzky -Kapitál -Výnosy -Výdavky IFRS

Zloženie výkazníctva – súvaha; - výkaz ziskov a strát príloh k nim; - správa audítora potvrdzujúca správnosť účtovnej závierky organizácie, ak je v súlade s federálne zákony podlieha povinnému auditu; - vysvetlivka (článok 2, článok 13 zákona "o účtovníctve") PBU -Aktíva -Záväzky -Kapitál -Výnosy -Výdavky IFRS

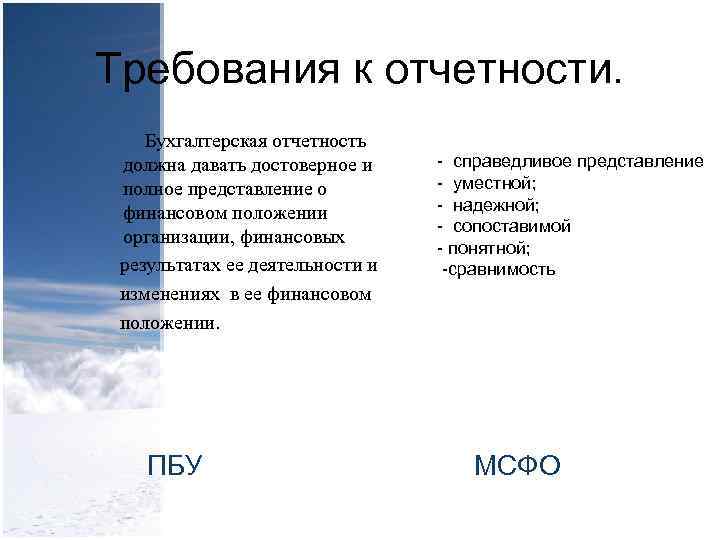

Požiadavky na podávanie správ. Účtovné výkazy – verná prezentácia by mala poskytovať spoľahlivé a – relevantné; úplný obraz - spoľahlivý; finančná pozícia - porovnateľná organizácia, finančná - zrozumiteľná; výsledky svojej činnosti - porovnateľnosť a zmeny v jej finančnej situácii. PBU IFRS

Požiadavky na podávanie správ. Účtovné výkazy – verná prezentácia by mala poskytovať spoľahlivé a – relevantné; úplný obraz - spoľahlivý; finančná pozícia - porovnateľná organizácia, finančná - zrozumiteľná; výsledky svojej činnosti - porovnateľnosť a zmeny v jej finančnej situácii. PBU IFRS

Mena prezentácie Účtovná závierka musí byť zostavená v mene Ruská federácia Organizácia môže prezentovať finančné výkazy v akejkoľvek mene. IFRS rozlišuje - funkčná mena - vykazovacia mena Funkčná mena - mena používaná v hlavnom ekonomickom prostredí, v ktorom organizácia pôsobí (stanovená na základe regulovaných ustanovení IFRS 21 na základe charakteristík činností spoločnosti). Prezentačná mena – mena, v ktorej sú účtovné závierky prezentované (ľubovoľne určené na základe potrieb používateľov)

Mena prezentácie Účtovná závierka musí byť zostavená v mene Ruská federácia Organizácia môže prezentovať finančné výkazy v akejkoľvek mene. IFRS rozlišuje - funkčná mena - vykazovacia mena Funkčná mena - mena používaná v hlavnom ekonomickom prostredí, v ktorom organizácia pôsobí (stanovená na základe regulovaných ustanovení IFRS 21 na základe charakteristík činností spoločnosti). Prezentačná mena – mena, v ktorej sú účtovné závierky prezentované (ľubovoľne určené na základe potrieb používateľov)

FEDERÁLNA AGENTÚRA PRE NÁMORNÚ A RIEČNU DOPRAVU

Federálna rozpočtová vzdelávacia inštitúcia

vyššie odborné vzdelanie

"St. Petersburg State University of Water Communications"

(FBOU VPO "SPGUVK")

Abstrakt k disciplíne "MSBU"

K téme: "Porovnanie PBU 1/2008 a IFRS (IAS) 1, IFRS (IAS) 8"

St. Petersburg

2012

Obsah:

| RAS |

IFRS |

Komentujte |

|

| Definícia účtovnej politiky |

Účtovná politika - súbor účtovných metód prijatých organizáciou - primárne pozorovanie, meranie nákladov, bežné zoskupovanie a záverečné zovšeobecňovanie faktov ekonomickej činnosti (pozri bod 2 PBU 1/08). |

Účtovné zásady sú špecifické princípy, základy, konvencie, pravidlá a postupy, ktoré účtovná jednotka používa na zostavovanie a prezentáciu účtovnej závierky. (pozri odsek 5 IFRS 8) |

Definícia účtovnej politiky prezentovaná v IFRS je podobná definícii uvedenej v RAS. Rozdiel spočíva v tom, že účtovná politika IFRS je zameraná na zostavovanie účtovnej závierky, zatiaľ čo podľa RAS stanovenie účtovnej zásady súvisí skôr s účtovníctvom. |

| vecnosť |

Účtovné metódy sú uznávané ako zásadné, bez znalosti aplikácie ktorých zainteresovaní používatelia účtovnej závierky nie je možné spoľahlivo posúdiť finančnú situáciu organizácie, finančné výsledky jej činnosti organizácie (pozri bod 17 PBÚ 1/ 08). |

Nesprávne informácie o položkách účtovnej závierky sú významné, ak by mohli jednotlivo alebo súhrnne ovplyvniť ekonomické rozhodnutia používateľov prijaté na základe týchto účtovných závierok. Významnosť závisí od veľkosti a povahy konkrétneho vynechania alebo nesprávneho uvedenia informácií, ktoré sa posudzuje v kontexte okolitých okolností. Rozhodujúcim faktorom môže byť buď veľkosť alebo povaha príslušnej riadkovej položky účtovnej závierky, alebo kombinácia oboch (pozri odsek 5 IFRS 8). Definícia významnosti je tiež obsiahnutá v Zásadách zostavovania účtovnej závierky. |

Významnosť v IFRS je definovaná ako nezávislé kritérium, v ruských pravidlách sa významnosť určuje vo vzťahu k zverejneniu účtovných metód. RAS špecifikuje možné kvantitatívne kritérium pre významnosť. Toto kritérium nie je povinné a malo by sa zvážiť v kontexte všeobecného prístupu k určovaniu významnosti. |

| Chyby predchádzajúceho obdobia |

Chyby predchádzajúceho obdobia sú nesprávnym odrazom obchodných operácií v účtovníctve, čo malo za následok skreslenie údajov uvedených v účtovnej závierke za posledný účtovný rok (pozri bod 11 „Pokynov na postup pri zostavovaní a predkladaní výkazov“). “, schválené nariadením Ministerstva financií Ruska z 22. júla 2003 č. 67n). |

Chyby predchádzajúcich období sú opomenutia a nesprávnosti v účtovnej závierke účtovnej jednotky za jedno alebo viacero predchádzajúcich období, ktoré sú výsledkom neznalosti alebo zneužitia spoľahlivých informácií, ktoré boli k dispozícii a mali sa získať a vziať do úvahy pri zostavovaní a prezentácii účtovnej závierky v čase, keď je schválená na vydanie (pozri odsek 5 IFRS 8). |

V použitých definíciách nie sú žiadne významné rozdiely. Na rozdiel od RAS však IFRS poskytuje podrobnejšiu definíciu. |

| RAS |

IFRS |

Komentujte |

|

| Predpoklad izolácie majetku |

Majetok a pasíva organizácie existujú oddelene od majetku a záväzkov vlastníkov tejto organizácie a majetku a záväzkov iných organizácií (odsek 5 PBU 1/08). |

V IFRS nie je predpoklad izolovanosti majetku formulovaný ako jeden zo zásadných, keďže definícia majetku a záväzkov uvedená v odseku 49 Zásad pre zostavovanie a zostavovanie účtovnej závierky odráža skutočnosť, že IFRS vychádza z potreby pripisovať aktíva a pasíva konkrétnej organizácii. |

Predpoklad izolácie majetku v IFRS je implementovaný nepriamo, nie prostredníctvom vlastníctvo, ale cez koncepciu kontroly nad majetkom a ručenie za záväzky. |

| Požiadavka, aby mal obsah prednosť pred formou |

Premietnutie skutočností o ekonomickej činnosti v účtovníctve ani nie tak z ich právnej formy, ale z ekonomického obsahu faktov a obchodných podmienok (bod 6 PBU 1/08). |

Transakcie a iné udalosti musia byť účtované a prezentované v súlade s ich povahou a ekonomickou realitou, a nie iba v súlade s právnou formou (odsek 35 Zásad pre zostavenie a zostavenie účtovnej závierky). |

Na úrovni všeobecné ustanovenia neexistujú žiadne rozdiely. Postup evidencie obchodných transakcií zakotvený v PBU zároveň v niektorých prípadoch vedie k porušeniu požiadavky uprednostnenia obsahu pred formou. |

| Požiadavka konzistencie |

Totožnosť analytických účtovných údajov s obratmi a zostatkami syntetických účtovných účtov k poslednému kalendárnemu dňu každého mesiaca (odsek 6 PBU 1/08). |

Požiadavka konzistentnosti v IFRS nie je definovaná. |

Chýbajúca definícia požiadavky konzistentnosti v IFRS sa vysvetľuje skutočnosťou, že medzinárodné štandardy sa viac zameriavajú na zostavovanie účtovnej závierky ako na účtovníctvo. |

| Významnosť pri uplatňovaní účtovných zásad |

Účtovná politika by mala zabezpečiť racionálne účtovníctvo, vychádzajúce z obchodných podmienok a veľkosti organizácie (odsek 6 PBU 1/08). |

V odseku 8 IFRS 8 sa uvádza, že účtovné zásady by sa nemali uplatňovať, ak je vplyv ich aplikácie nevýznamný. Menšie odchýlky od IFRS s cieľom dosiahnuť konkrétnu prezentáciu finančnej situácie, finančnej výkonnosti alebo peňažných tokov účtovnej jednotky by však nemali byť povolené ani ignorované. |

Predpoklad neaplikovania ustanovení účtovných zásad je v RAS implementovaný nepriamo, a to vyžadovaním dodržiavania princípu racionality pri tvorbe účtovných zásad, a teda aj účtovníctva a finančného výkazníctva. |

| RAS |

IFRS |

Komentujte |

|

| Dôvody na zmenu účtovných zásad |

Podľa článku 10 PBU1/08 možno zmenu účtovnej politiky organizácie vykonať v týchto prípadoch: - zmeny v legislatíve Ruskej federácie a (alebo) regulačných právnych aktov o účtovníctve; - vývoj organizovaním nových metód účtovníctva. Použitie nového spôsobu účtovania znamená spoľahlivejšie zobrazenie faktov o ekonomickej činnosti v účtovníctve a výkazníctve organizácie alebo nižšiu pracnosť účtovného procesu bez zníženia miery informačnej spoľahlivosti; - Výrazné zmeny obchodných podmienok. Významná zmena obchodných podmienok organizácie môže byť spojená s reorganizáciou, zmenami v činnosti a pod. |

Podľa odseku 14 IFRS 8 sú zmeny v účtovných zásadách povolené len v prípadoch, keď sú spôsobené požiadavkami konkrétneho štandardu IFRS alebo interpretácie alebo vedú k lepšej (spoľahlivejšej) prezentácii informácií v účtovnej závierke. |

Požiadavky RAS na zmenu účtovných metód v skutočnosti opakujú dôvody uvedené v IFRS, ale s jedným dodatkom: v súlade s odsekom 16 PBU 1/98 je zmena účtovnej politiky prípustná, ak dôjde k významnej zmene obchodných podmienok. . |

| Okolnosti, ktoré nie sú zmenami v účtovnej politike |

Podľa odseku 10 RAS 1/08 sa za schválenie spôsobu účtovania skutočností hospodárskej činnosti, ktoré sa svojou podstatou líšia od skutočností, ktoré nastali skôr, alebo ktoré vznikli v činnosti organizácie po prvý raz, nepovažuje zmena účtovnej politiky. |

Podľa odseku 16 štandardu IFRS 8 nasledujúce zmeny v účtovnej politike nie sú: - uplatnenie účtovnej politiky na také transakcie, iné udalosti alebo podmienky, ktoré sa v podstate líšia od tých, ktoré sa vyskytli predtým; - uplatnenie novej účtovnej politiky na transakcie, iné udalosti alebo podmienky, ktoré sa predtým nevyskytli alebo boli nevýznamné. |

Neexistujú žiadne rozdiely. |

| Dátum účinnosti zmien v účtovných zásadách |

Zmeny v účtovných zásadách sa uskutočňujú od začiatku účtovného obdobia, pokiaľ dôvod takejto zmeny neustanovuje inak (pozri bod 12 PBU1/08). |

Postup nadobudnutia účinnosti zmien v účtovných zásadách IFRS nebol stanovený. |

IFRS na rozdiel od RAS neobsahujú priamy návod na postup pri nadobudnutí účinnosti zmien v účtovných zásadách. IFRS nezakazuje uplatňovanie zmien v účtovných zásadách počas účtovného roka, s výhradou úprav údajov za vykazované obdobie a porovnateľných údajov vykazovania za vykazované obdobia. |

| RAS |

IFRS |

MINISTERSTVO ŠKOLSTVA A VEDY RUSKEJ FEDERÁCIE

Štátna vzdelávacia inštitúcia vyššieho odborného vzdelávania

Sibírska štátna letecká univerzita

pomenovaný po akademikovi M. F. Rešetnevovi

Katedra účtovníctva

TEST

Podľa disciplíny: "Medzinárodné štandardy účtovníctva a finančného výkazníctva"

možnosť 1

Vykonané

Skontrolované:

Krasnojarsk 2013

ÚVOD

2. POROVNÁVACIA ANALÝZA IFRS 1 A RAS 4/99

ZÁVER

ÚVOD

Medzinárodné štandardy finančného výkazníctva (IFRS) sú pravidlá, ktoré stanovujú požiadavky na vykazovanie, oceňovanie a zverejňovanie finančných a obchodných transakcií pri zostavovaní účtovných závierok spoločností na celom svete. Štandardy finančného výkazníctva zabezpečujú porovnateľnosť účtovnej dokumentácie medzi spoločnosťami v celosvetovom meradle a sú tiež podmienkou dostupnosti informácií výkazníctva pre externých používateľov.

Nariadením vlády Ruskej federácie zo 6. marca 1998 bol schválený „Program reformy účtovníctva v súlade s medzinárodnými štandardmi finančného výkazníctva“, ktorý je spôsobený požiadavkami rozvoja trhovej ekonomiky. Podľa programu bolo schválených a vydaných množstvo národných noriem, pokračujú práce na vývoji nasledujúcich noriem. Treba poznamenať, že mnohé podniky v našej krajine vedú paralelné účtovníctvo a pripravujú správy nielen podľa ruských pravidiel, ale aj v súlade s medzinárodnými normami. Organizácie, ktoré vydávajú konsolidovanú účtovnú závierku, ju môžu ako alternatívu zostaviť len na základe medzinárodných štandardov. V tomto smere sa znalosť medzinárodných štandardov stáva nevyhnutnou súčasťou odbornej prípravy účtovníkov. Potreba dobrej orientácie v reportingu pripravovanom podľa medzinárodných štandardov čelia aj šéfovia a manažéri spoločností pracujúcich so zahraničnými klientmi. Vývoj účtovných štandardov a štandardov finančného výkazníctva prebiehal a pokračuje v mnohých krajinách. Proces stanovovania noriem je ovplyvnený mnohými faktormi a spôsobuje mnohé problémy. Hlavným koordinátorom úsilia tvorcov národných štandardov je Výbor pre medzinárodné účtovné štandardy (IASB). Štandardy vydané IASB sú vo väčšine krajín starostlivo študované a slúžia ako komunikačný jazyk pre účtovníkov a všetkých zainteresovaných používateľov z rôznych krajín. IASB smeruje svoje aktivity k dosiahnutiu jednotnosti účtovných závierok prezentovaných na celom svete, pričom sa cieľavedome usiluje o harmonizáciu účtovných štandardov. V súčasnosti sa u nás venuje veľká pozornosť problematike vykazovania podľa medzinárodných štandardov, národných štandardov zahraničných krajín s vyspelou ekonomikou.

Cieľom tejto práce je preštudovať si IFRS 1 a komparatívna analýza IFRS a PBU 4/99.

Na dosiahnutie tohto cieľa sa riešia tieto úlohy:

Študovali sa teoretické aspekty IFRS 1 a RAS 4/99;

Vykonajte porovnávaciu analýzu.

1. IFRS 1 PREZENTÁCIA ÚČTOVNEJ ZÁVIERKY

Tento štandard je základom pri určovaní zásad zostavovania a prezentácie účtovnej závierky. Cieľom tohto štandardu je poskytnúť základ pre prezentáciu účtovnej závierky. všeobecný účel s cieľom dosiahnuť porovnateľnosť tak s účtovnými závierkami spoločnosti za predchádzajúce obdobia, ako aj s účtovnými závierkami iných spoločností. Na dosiahnutie tohto cieľa tento štandard stanovuje množstvo úvah o prezentácii účtovnej závierky, návod na jej štruktúru a požiadavky na minimálny obsah. Účelom účtovnej závierky na všeobecné použitie je poskytnúť informácie o finančnej situácii, finančnej výkonnosti a peňažných tokoch účtovnej jednotky, ktoré sú užitočné pre široký okruh používateľov pri prijímaní ekonomických rozhodnutí. Účtovná závierka zobrazuje aj výsledky hospodárenia so zdrojmi zverenými do vedenia podniku. Na dosiahnutie tohto cieľa poskytujú finančné výkazy informácie o nasledujúcich výsledkoch spoločnosti:

aktíva;

Povinnosti;

kapitál;

Príjmy a výdavky vrátane ziskov a strát;

Peňažný tok.

Kompletná účtovná závierka obsahuje nasledujúce zložky:

Súvaha;

Správa o príjmoch a materiálnych stratách;

Výkaz zobrazujúci všetky zmeny vlastného imania;

Prehľad peňažných tokov;

Účtovná politika a vysvetlivky.

Vedenie spoločnosti musí vybrať a uplatňovať účtovné zásady spoločnosti tak, aby všetky účtovné závierky spĺňali všetky požiadavky každého príslušného medzinárodného štandardu finančného výkazníctva. Ak neexistuje konkrétna požiadavka, manažment by mal vypracovať zásady, ktoré zabezpečia, že finančné výkazy budú poskytovať informácie, ktoré:

Relevantné pre potreby používateľov pri rozhodovaní;

Spoľahlivý v tom, že: verne zobrazuje výsledky a finančnú situáciu spoločnosti; odráža ekonomický obsah podujatí a operácií, nielen ich právnu formu; neutrálny, to znamená bez zaujatosti; obozretný; úplné vo všetkých materiálnych ohľadoch.

Prezentácia a klasifikácia položiek účtovnej závierky by sa mali zachovať z jedného obdobia do druhého okrem nasledujúcich prípadov:

Významná zmena v povahe činností jednotky alebo ak analýza prezentácie jej účtovnej závierky naznačuje, že výsledkom zmeny bude vhodnejšia prezentácia udalostí alebo transakcií;

Zmenu prezentácie vyžadujú Medzinárodné štandardy finančného výkazníctva.

Porovnávacie informácie musia byť zverejnené vo vzťahu k predchádzajúcemu obdobiu pre všetky číselné výkazy, pokiaľ medzinárodný účtovný štandard nevyžaduje inak. Porovnateľné informácie sú zahrnuté v popisných a opisných informáciách, ak sú relevantné pre pochopenie účtovnej závierky.

Vykazované obdobie. Účtovná závierka sa predkladá minimálne raz ročne. Keď sa za výnimočných okolností zmení dátum vykazovania účtovnej jednotky a ročná účtovná závierka sa predkladá za obdobie dlhšie alebo kratšie ako jeden rok, účtovná jednotka musí okrem obdobia pokrytého účtovnou závierkou zverejniť:

dôvod použitia iného obdobia ako jeden rok;

· skutočnosť, že porovnateľné sumy pre výkaz ziskov a strát, výkaz peňažných tokov a súvisiace poznámky nie sú porovnateľné.

Súvaha. Každá spoločnosť sa musí na základe povahy svojej činnosti rozhodnúť, či má v súvahe prezentovať obežný a dlhodobý majetok a záväzky ako samostatnú klasifikáciu. Bez ohľadu na to, ktorú metódu prezentácie použije, účtovná jednotka zverejní sumy, pri ktorých sa očakáva, že budú vysporiadané alebo vrátené po viac ako dvanástich mesiacoch, pre každú položku majetku a záväzkov, ktorá sumarizuje položky, u ktorých sa očakáva, že budú vysporiadané alebo vrátené pred alebo po dvanástich mesiacoch od dátum správy..

Krátkodobé aktíva. Majetok by sa mal klasifikovať ako obežný, ak:

Je určený na realizáciu alebo držbu na predaj alebo použitie v normálnych podmienkach prevádzkový cyklus spoločnosti;

Je držaný predovšetkým na komerčné alebo krátkodobé účely a očakáva sa, že bude realizovaný do dvanástich mesiacov od dátumu súvahy;

Ide o aktívum vo forme peňažných prostriedkov alebo peňažných ekvivalentov bez obmedzenia ich použitia.

Všetky ostatné aktíva by sa mali klasifikovať ako neobežné.

Krátkodobé záväzky. Záväzky by sa mali klasifikovať ako krátkodobé, ak:

Očakáva sa, že budú splatené v rámci bežného prevádzkového cyklu spoločnosti;

Sú splatné do dvanástich mesiacov od dátumu vykazovania.

Všetky ostatné záväzky by sa mali klasifikovať ako dlhodobé. Účtovná jednotka musí naďalej klasifikovať svoje dlhodobé záväzky, ktoré zahŕňajú platby úrokov, ako dlhodobé, aj keď sú splatné do dvanástich mesiacov od dátumu vykazovania, ak:

Pôvodná lehota bola doba presahujúca dvanásť mesiacov;

Spoločnosť má v úmysle refinancovať záväzok na dlhodobom základe;

Tento zámer je podporený zmluvou o refinancovaní, zmenou splátkového kalendára, ktorá sa uzatvára pred schválením účtovnej závierky.

Suma akéhokoľvek záväzku, ktorý bol vylúčený z krátkodobých záväzkov v súlade s touto požiadavkou, musí byť uvedená v poznámkach k súvahe spolu s informáciami, ktoré takúto prezentáciu podporujú.

Súvaha musí obsahovať minimálne riadkové položky, ktoré predstavujú:

stály majetok a nehmotný majetok;

Finančné aktíva a investície účtované metódou účasti;

Obchodné a iné pohľadávky;

Peniaze a peňažné ekvivalenty;

Zadlženosť kupujúcich a zákazníkov a iné pohľadávky;

daňové záväzky a rezervy;

dlhodobé záväzky vrátane platieb úrokov;

Menšinový podiel a emitovaný kapitál.

Dodatočné riadkové položky, nadpisy a medzisúčty by mali byť prezentované v súvahe, ak to vyžadujú Medzinárodné štandardy finančného výkazníctva alebo keď je prezentácia potrebná na poskytnutie vernej prezentácie finančnej situácie jednotky.

Účtovná jednotka zverejní v súvahe alebo v poznámkach tieto informácie:

1. pre každú triedu základného imania:

Počet akcií schválených na vydanie;

Počet vydaných a úplne splatených akcií, ako aj akcií vydaných, ale nie úplne splatených;

nominálna hodnota akcie alebo údaj, že nemá žiadnu nominálnu hodnotu;

Odsúhlasenie počtu akcií v obehu na začiatku a na konci roka;

Práva, privilégiá a obmedzenia súvisiace s príslušnou triedou, vrátane obmedzení rozdeľovania dividend;

Akcie spoločnosti vo vlastníctve samotnej spoločnosti, ako aj dcérskych spoločností alebo pridružených spoločností;

Akcie vyhradené na vydávanie podľa opčných alebo predajných zmlúv vrátane podmienok a súm;

2. opis povahy a účelu každej rezervy v rámci kapitálu držiteľov;

3. ak boli dividendy ponúknuté, ale neboli formálne schválené na výplatu, je uvedená suma zahrnutá alebo nezahrnutá do záväzku;

4. sumu akýchkoľvek nevykázaných prioritných dividend.

Spoločnosť bez akciového kapitálu, ako napríklad partnerstvo, musí zverejniť informácie ekvivalentné tým, ktoré sa vyžadujú vyššie, s uvedením zmien počas obdobia pre každú kategóriu vlastného imania a práv, privilégií a obmedzení spojených s každou kategóriou vlastného imania.

Správa o príjmoch a materiálnych stratách. Výkaz ziskov a strát musí obsahovať minimálne riadkové položky, ktoré predstavujú:

príjmy;

prevádzkové výsledky;

náklady na financovanie;

Podiel na ziskoch a stratách pridružených spoločností v spoločných podnikoch účtovaný pomocou participačnej metódy;

daňové výdavky;

Zisk alebo strata z bežnej činnosti;

Dôsledky mimoriadnych okolností;

Menšinový podiel;

Čistý zisk alebo strata za obdobie.

Spoločnosť musí vo výkaze ziskov a strát alebo v poznámkach k nemu zverejniť analýzu výnosov a nákladov s použitím klasifikácie založenej na povahe výnosov a nákladov alebo ich funkcii v rámci spoločnosti.

Nákladové položky sú rozdelené do podtried, aby sa zdôraznilo množstvo komponentov finančnej výkonnosti, ktoré sa môžu líšiť z hľadiska stability, potenciálu zisku alebo straty a predvídateľnosti. Tieto informácie sú prezentované jedným z dvoch spôsobov.

Druhá analýza sa nazýva nákladová funkcia alebo metóda „nákladov na predaj“ a klasifikuje výdavky podľa ich funkcie ako súčasť nákladov na predaj, distribúciu alebo administratívne činnosti.

Spoločnosti, ktoré klasifikujú výdavky podľa funkcie, musia zverejniť dodatočné informácie o povahe nákladov vrátane odpisov a nákladov práce.

Cieľom tejto práce je preštudovať IFRS 1 a komparatívnu analýzu IFRS a PBU 4/99.

Na dosiahnutie tohto cieľa sa riešia tieto úlohy:

- skúmal teoretické aspekty IFRS 1 a PBU 4/99;

- Vykonajte porovnávaciu analýzu.

ÚVOD

1. IFRS 1 PREZENTÁCIA ÚČTOVNEJ ZÁVIERKY

2. POROVNÁVACIA ANALÝZA IFRS 1 A RAS 4/99

ZÁVER

ZOZNAM POUŽITÝCH ZDROJOV